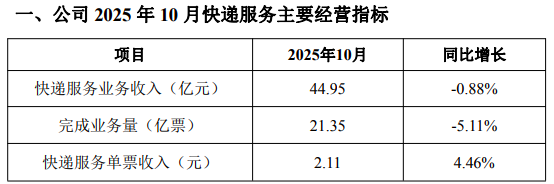

11月19日晚间,快递行业龙头企业韵达股份(002120.SZ)披露的2025年10月经营数据,再次将这家老牌快递企业推向舆论风口。数据显示,尽管公司当月快递服务单票收入同比提升4.46%至2.11元,但快递服务业务收入44.95亿元同比下降0.88%,完成业务量21.35亿票同比下降5.11%,量价齐升的行业预期与韵达营收下滑的现实形成强烈反差。更令人担忧的是,这份最新月报与前三季度财报暴露的问题形成共振——三季报显示公司净利润同比近乎腰斩,在行业”反内卷”浪潮中,韵达似乎正陷入增收不增利的困境。

作为快递行业的重要参与者,韵达股份的这份成绩单显得格外刺眼。要知道,自今年8月以来,包括中通、圆通、申通在内的多家头部快递企业响应行业”反内卷”倡议,陆续上调前端揽件价格,单票收入普遍出现3%-5%的涨幅。市场原本期待价格调整能缓解行业长期以来的恶性竞争,为企业盈利改善创造空间。但韵达的表现却给这份期待蒙上阴影:在单票收入实现4.46%增长的情况下,业务收入不升反降,业务量更是出现5%以上的跌幅,这种”涨价也止不住下滑”的现象,引发投资者对公司运营效率和市场竞争力的深度担忧。

回溯三季度财务数据,韵达的盈利恶化态势已相当明显。2025年三季报显示,公司前三季度实现营业收入374.93亿元,同比增长5.59%;但归属母公司股东的净利润仅为7.3亿元,同比大幅下滑48.15%,扣非归母净利润6.55亿元,同比下滑44.15%。更值得警惕的是,公司经营活动产生的现金流量净额为16.67亿元,同比同样下降48%,营收增长、利润暴跌、现金流同步萎缩的三重压力,勾勒出企业运营的严峻图景。

单季度数据更能说明问题的紧迫性。韵达股份第三季度实现收入126.6亿元,同比增长3.29%;但净利润仅为2.01亿元,同比降幅高达45.21%。在行业普遍提价的背景下,这样的业绩表现显得格格不入。对比同行不难发现,申通、圆通等主要竞争对手第三季度净利润均实现两位数增长,其中申通同比增幅达41.1%,圆通也有11.5%的增长。更直观的对比来自每股收益指标:三季度快递上市公司中,仅韵达股份出现每股收益同比下降,降幅达45.2%,而申通、圆通则分别实现41.1%和11.5%的增长。这种行业性复苏与个体性衰退的鲜明对比,让市场不得不重新评估韵达的竞争地位。

对于业绩下滑,韵达股份在公告中仅强调”上述数据未经审计,可能会与定期报告数据存在差异,仅供投资者阶段性参考”,并未给出具体解释。但券商研究报告揭示了部分原因。华泰证券在最新研报中指出,韵达股份第三季度营收和归母净利润低于预期,主要受两方面因素影响:一是7月行业价格竞争激烈导致单票收入承压;二是公司网络规划与分拨经营调整对短期盈利能力造成拖累。报告同时提到,8月至9月的涨价效应传导至业绩端需要时间,这或许意味着四季度业绩存在改善可能,但市场似乎并不买账——11月20日早盘,韵达股份股价低开2.3%,午后跌幅扩大至4.5%,明显跑输快递板块1.2%的平均涨幅。

深入分析可以发现,韵达当前的困境可能源于更深层次的结构性问题。在快递行业从”价格战”转向”价值战”的关键时期,企业需要在保持规模优势的同时提升运营效率。但从韵达的情况看,业务量的下滑(10月同比降5.11%)表明其市场份额正在流失,而单票收入增长未能转化为利润增长,则反映出成本控制能力可能出现问题。有不愿具名的行业分析师指出:”快递企业的利润等于单票收入减去单票成本,在行业普遍提价的情况下,如果成本降幅跟不上收入增幅,或者业务量下滑导致规模效应减弱,都可能出现增收不增利的情况。韵达需要公开更多运营数据才能让市场判断问题的严重性。”

值得注意的是,韵达并非唯一面临挑战的快递企业,但同行的表现却呈现分化。以圆通为例,其三季度在实现业务量同比增长8%的同时,净利润同比增长11.5%,显示出较强的成本控制能力和规模效应。申通更是通过精细化管理实现41.1%的净利润增长,证明行业提价确实为优质企业带来了盈利改善。这种对比之下,韵达的业绩下滑更像是个体经营问题而非系统性风险,这也让投资者对公司管理层的战略调整能力打上问号。

从行业发展趋势看,快递行业的”反内卷”行动仍在持续。据国家邮政局数据,10月全国快递服务企业业务量同比增长3.2%,业务收入同比增长6.5%,单票收入同比提升3.2%,行业整体呈现”量稳价升”的良好态势。在这样的背景下,韵达的逆势下滑显得尤为突出。市场普遍关心的是:公司网络调整何时能见效?单票收入增长能否持续?业务量下滑是暂时现象还是趋势性萎缩?这些问题的答案,将直接决定韵达能否在行业新一轮竞争中重新站稳脚跟。

对于投资者而言,韵达股份当前的估值水平已经反映了部分悲观预期。截至11月19日收盘,公司市盈率(TTM)为22倍,低于圆通的28倍和申通的25倍,但考虑到其业绩下滑幅度更大,这种估值差异是否合理仍存争议。华泰证券在研报中维持”增持”评级,但将目标价下调15%至12元,较当前股价仍有10%的上行空间,前提是公司业绩能够在四季度出现明显改善。

随着电商促销旺季的到来,快递行业将迎来年终业绩冲刺。韵达股份能否借助”双11″、”双12″的业务高峰扭转颓势,验证提价政策的实际效果,备受市场关注。毕竟,在行业格局加速优化的关键阶段,任何一家头部企业的持续掉队,都可能引发市场份额的重新洗牌。对于韵达而言,接下来的两个月不仅是业绩攻坚战,更是生存保卫战。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/116597.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫