12月12日,玻璃行业龙头旗滨集团(601636.SH)抛出两份重磅公告,在资本市场投下一枚”战略棋子”:一面宣布斥资2亿元在深圳打造双研发平台,另一面却出人意料地放弃了旗滨光能13.75%股权的优先购买权。这两项看似矛盾的决策,折射出这家传统玻璃巨头在行业变革期的艰难抉择——是收缩战线聚焦核心,还是押注创新寻找第二增长曲线?

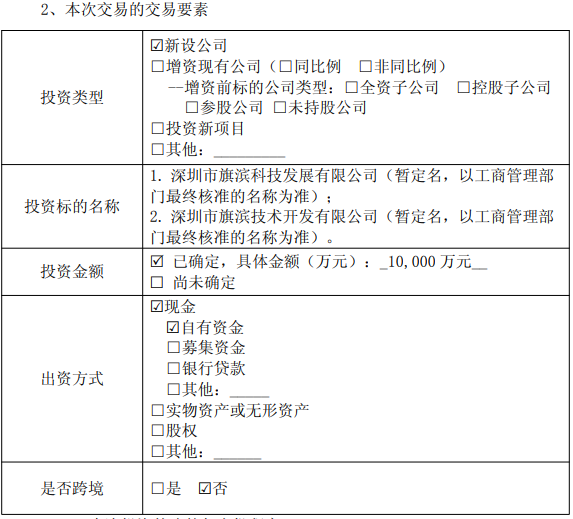

根据公告,旗滨集团拟设立注册资本1亿元的全资子公司深圳市旗滨科技发展有限公司,再由其出资1亿元设立孙公司深圳市旗滨技术开发有限公司。这两家公司将形成”对外合作+内部孵化”的协同模式,前者定位为研发投资合作平台,主攻外部资源整合与战略投资;后者则承担内部研发管理职能,负责科技项目孵化与成果转化。这一布局是公司构建新型研发体制的关键举措,也是其大研发体系建设的重要组成部分。目前旗滨集团已启动大研发体系建设,成立开发研究总院,统筹内部研发人才与资源,旨在突破关键领域技术瓶颈。双平台协同将强化公司在高端玻璃领域的技术领跑优势,而选择深圳作为研发总部并非偶然——这里不仅是全国创新资源最密集的区域,更聚集了光伏、显示面板等下游应用企业,能快速实现”研发-产业化”的闭环。

与研发端的投入形成鲜明对比的是,旗滨集团同日宣布放弃旗滨光能13.75%股权的优先购买权。这笔股权由少数股东宁海旗滨科源转让给中国东方资产管理股份有限公司,转让价4.73亿元,较初始跟投成本5亿元出现5.3%的折价。回溯今年1月,旗滨集团曾计划以10亿元收购旗滨光能剩余28.78%股权,却在5月突然终止。短短半年间态度反转,核心原因或许藏在财务数据里:截至2025年6月,旗滨光能资产总额达178.4亿元,但今年上半年净亏损3945万元,2024年更是巨亏2.71亿元。在光伏玻璃价格持续下行的行业周期中,继续增持亏损资产显然不符合”聚焦主业”的战略导向。

这种”一进一退”的操作,实则是旗滨集团应对行业变革的主动调整。财报显示,公司近年业绩波动剧烈:2022年归母净利润13.17亿元,2023年增至17.51亿元,2024年却骤降至3.83亿元。2025年前三季度虽实现9.15亿元净利润,同比增长30.90%,但现金流压力仍不容忽视。放弃光伏资产优先购买权,能为公司节省4.73亿元现金支出;而深圳研发平台的2亿元投入,则瞄准了更高附加值的高端玻璃市场。公告透露,公司开发研究总院将重点突破”关键材料、工艺、装备自主可控”技术,这与国家发改委近期发布的《新材料产业发展指南》高度契合。

当前玻璃行业正经历深刻变革:一方面,房地产下行导致传统建筑玻璃需求萎缩;另一方面,光伏玻璃、电子玻璃等高端产品却迎来政策红利期。旗滨集团的战略调整,折射出传统制造企业的转型困境——在有限资源约束下,如何平衡短期业绩与长期发展。中国建筑玻璃与工业玻璃协会数据显示,2025年上半年全国玻璃行业利润总额同比下降18.7%,但电子玻璃细分领域增速达23.4%。这种结构性分化,或许正是旗滨集团选择”弃光伏、强研发”的底层逻辑。值得注意的是,东方资产作为此次股权受让方,其在困境资产处置方面的经验,可能为旗滨光能后续重组埋下伏笔。

公告发布后,旗滨集团股价在12日午后震荡上行,最终收涨2.3%,显示市场对其战略调整的初步认可。但真正的考验在于执行层面:深圳研发平台能否吸引高端人才?研发投入何时转化为利润?放弃光伏资产会否错失行业复苏机遇?一位长期跟踪建材行业的分析师指出:”传统玻璃企业转型需平衡短期业绩与长期研发投入,旗滨的战略收缩可能为技术突破蓄力。”他同时强调,研发投入的回报周期长、不确定性高,这对管理层的战略定力是极大考验。

在玻璃行业新旧动能转换的关键期,旗滨集团的”破与立”或许只是开始。随着双研发平台的落地和战略聚焦的深化,这家老牌企业能否在高端玻璃赛道重新定义自己的江湖地位,答案将在未来2-3年逐步揭晓。投资者需要关注的,不仅是短期业绩波动,更是研发投入的转化率和新业务的孵化进度——这才是决定旗滨集团能否穿越周期的关键所在。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/118579.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫