12月11日,江西老牌乳企阳光乳业(001318.SZ)突发减持公告,公司控股股东一致行动人南昌致合企业管理中心(有限合伙)计划在未来三个月内减持不超过总股本3%的股份。这一消息犹如一块巨石投入平静的湖面,立即引发了市场的广泛关注和热议。要知道,就在公告发布当天,阳光乳业股价已经下跌3.17%,报收15.56元/股,总市值约43.98亿元。而令人费解的是,今年以来,该公司股价却已累计上涨38.80%。这种股价与业绩、股东行为之间的矛盾,究竟隐藏着怎样的玄机?

根据公告,南昌致合计划自本公告发布之日起15个交易日后的三个月内(即2026年1月8日至2026年4月7日)通过集中竞价交易方式合计减持不超过2,826,600股,即不超过公司总股本的1%;通过大宗交易方式减持不超过5,653,200股,即不超过公司总股本的2%。减持完成后,南昌致合持有公司股份比例将从目前的18.1844%降至15.1844%。阳光集团及一致行动人南昌致合共持有公司股份205,600,000股,占公司总股本的72.7376%,此次减持后,其合计持股比例将降至69.7376%。

实际上,这并非阳光乳业控股股东首次减持。今年6月30日,阳光乳业公告称,阳光集团于2025年6月27日通过深交所集中竞价交易方式卖出公司股份921,700股,占公司总股本比例为0.33%。紧接着,8月4日,阳光乳业再次公告,阳光集团于2025年7月29日至8月1日通过深交所集中竞价交易方式卖出公司股份2,676,800股,占公司总股本比例为0.95%。不到半年时间,控股股东及其一致行动人频繁减持,不禁让投资者对公司未来发展产生疑虑。

资料显示,江西阳光乳业股份有限公司始创于1956年,是一家集乳制品、乳饮料研发、生产、销售以及牧草种植、奶牛养殖于一体的专业化、高科技的全产业链现代化乳品企业,在国内乳制品低温入户配送领域内具有重要影响力和地位。公司于2022年成功登陆深交所主板上市,一度被市场寄予厚望。然而,上市后的阳光乳业业绩表现却不尽如人意。

2025年前三季度,公司实现营业总收入3.56亿元,同比下降7.62%;归母净利润8739.73万元,同比增长2.24%;扣非净利润8748.25万元,同比下降2.85%。表面上看,净利润似乎实现了小幅增长,但扣非净利润的下滑已经露出了业绩疲态。更令人担忧的是,第三季度单季业绩出现了全面下滑。数据显示,第三季度,公司营业收入为1.2亿元,同比下降8.77%;归母净利润为2757.79万元,同比下降8.78%;扣非归母净利润为2743.97万元,同比下降10.11%。营收和净利润双双下滑超8%,显示公司经营压力正在加大。

值得注意的是,公司增长动能缺失的问题并非一朝一夕。自2024年一季度以来,阳光乳业营收同比增速已经连续7个季度下滑。这一数据背后,折射出的是公司在市场竞争中的逐渐失势。在当前乳制品行业竞争日益激烈的背景下,阳光乳业面临的挑战不容小觑。一方面,伊利、蒙牛等行业巨头凭借强大的品牌影响力和渠道优势,不断挤压区域乳企的市场空间;另一方面,消费者对乳制品品质和健康属性的要求越来越高,产品创新和升级压力巨大。

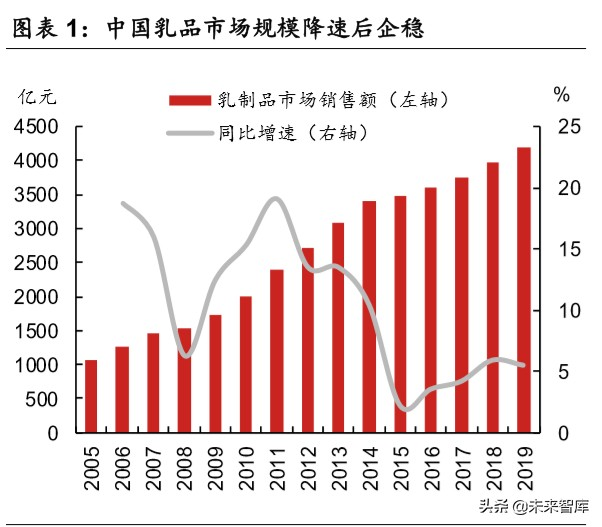

从行业整体来看,中国乳制品市场增速已进入平缓期。数据显示,2015-2019年中国乳制品市场增速维持在5%左右的较低水平。在这样的大环境下,阳光乳业的业绩下滑并非个例,但连续七个季度的营收增速下滑,还是让投资者对公司的经营能力产生了质疑。

与业绩持续下滑形成鲜明对比的是,阳光乳业股价今年以来却逆势上涨38.80%。这种股价与业绩的背离,在减持公告发布后显得更加诡异。有市场分析人士认为,股价的上涨可能与市场对乳制品行业整合预期以及阳光乳业区域龙头地位的炒作有关。但随着控股股东的持续减持,这种炒作逻辑正在被打破。

“股东在股价相对高位减持,通常被视为对公司未来发展信心不足的信号。”一位不愿具名的券商分析师在接受采访时表示,“阳光乳业控股股东及其一致行动人在短短半年内多次减持,而且在公司业绩出现明显下滑趋势的情况下,这种行为更容易引发市场恐慌。”

从阳光乳业的基本面来看,公司面临的挑战确实不少。作为一家区域性乳企,阳光乳业的市场主要集中在江西及周边地区。在全国性乳企的强势冲击下,其市场份额增长乏力。同时,公司在产品创新和品牌建设方面的投入相对不足,难以满足消费者日益多元化的需求。此外,原材料价格上涨也对公司的盈利能力构成了一定压力。

面对业绩下滑和股东减持的双重压力,阳光乳业将如何应对?公司在公告中表示,南昌致合本次减持系基于自身资金需求,不会对公司治理结构及未来持续经营产生重大影响。但市场显然并不完全认同这一说法。公告发布后,投资者在互动平台上纷纷留言,询问公司未来的经营计划和业绩改善措施。

有业内专家建议,阳光乳业应该加快产品结构调整,加大高附加值产品的研发和推广力度;同时,积极拓展省外市场,降低对单一区域市场的依赖。此外,公司还需要加强品牌建设,提升品牌知名度和美誉度,以应对日益激烈的市场竞争。

对于投资者而言,阳光乳业的投资价值究竟如何?从短期来看,控股股东减持和业绩下滑的压力可能会继续压制股价表现。但从长期来看,如果公司能够成功实施战略调整,改善经营业绩,其投资价值仍然值得期待。不过,这需要时间来验证,投资者在做出投资决策时应保持谨慎。

阳光乳业的案例也折射出当前中国乳制品行业的发展困境。随着市场竞争的加剧和消费升级的推进,区域乳企的生存空间正在不断被压缩。如何在激烈的市场竞争中实现突围,成为摆在众多区域乳企面前的一道难题。或许,通过兼并重组、战略合作等方式,实现资源整合和优势互补,是区域乳企实现可持续发展的一条重要路径。

总之,阳光乳业控股股东一致行动人拟减持的消息,为市场敲响了一记警钟。在业绩持续下滑的背景下,股东的减持行为无疑会加剧市场的担忧。对于阳光乳业而言,当务之急是采取有效措施改善经营业绩,重塑市场信心。而对于投资者来说,需要密切关注公司的业绩变化和战略调整,谨慎做出投资决策。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/118582.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫