12月11日晚间,清洁电器ODM龙头春光科技(603657)抛出一份7.76亿元的定增募资方案,计划将这笔资金分别投入苏州800万台清洁电器新建项目、越南生产基地建设以及补充流动资金和偿还贷款。这一消息在资本市场引发震动——要知道,截至今年三季度末,这家公司的资产负债率已攀升至65.53%,短期借款更是高达5.66亿元,相当于2024年归母净利润的40倍。在连续四年净利润下滑、今年前三季度仅实现483万元微利的背景下,这场横跨海内外的产能扩张计划,究竟是绝境求生的破局之举,还是饮鸩止渴的豪赌?

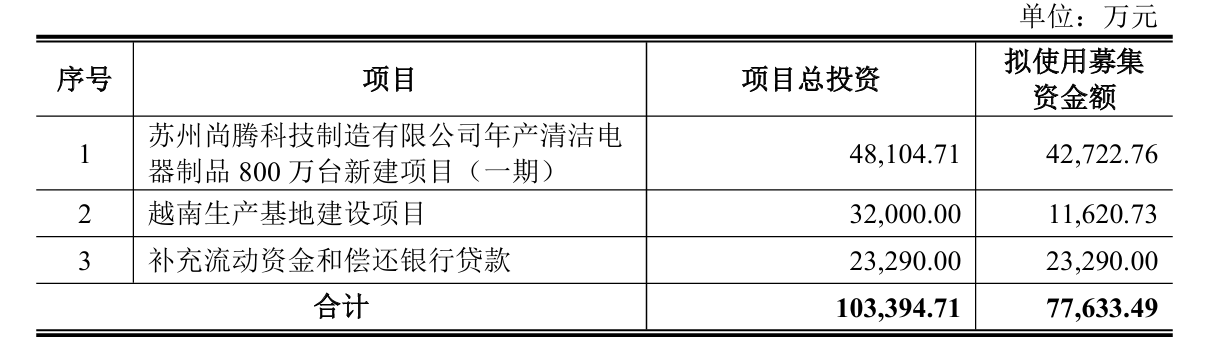

公告显示,本次定增募资的7.76亿元中,4.27亿元将流向苏州尚腾科技制造有限公司年产清洁电器制品800万台新建项目(一期),2.16亿元投入越南生产基地建设,剩余2.33亿元则用于补充流动资金和偿还银行贷款。值得注意的是,补充流动性的资金占比高达30%,这一比例远超行业平均水平。而就在四个月前的8月10日,春光科技刚宣布苏州尚腾将投资10亿元建设年产800万台清洁电器项目,如今定增预案显示一期投资已缩水至4.81亿元,其中4.27亿元来自本次募资。这种”缩减版”的扩产计划,透露出公司资金链的紧张程度。

苏州基地的扩张需求确实存在。据公司披露,苏州尚腾目前的生产厂房全部依赖租赁,随着清洁电器整机代工业务的快速增长,现有场地已无法满足需求。今年8月30日,苏州尚腾以549.36万元竞得吴中区胥口镇一块2.18万平方米的工业用地,计划建设覆盖清洁电器、环境家居电器乃至家庭具身机器人的多元化产品体系。按照规划,新项目将引进自动化生产线和先进检测设备,最终形成年产624万台整机的产能。但问题在于,清洁电器行业正面临激烈的价格竞争,春光科技整机业务的毛利率一直偏低,这使得大规模扩产的回报前景充满不确定性。

与此同时,公司还在推进越南生产基地建设,总投资3.2亿元,建设周期2年。这一布局显然是为了规避贸易壁垒、降低生产成本,但海外建厂面临的文化差异、供应链整合等风险不容忽视。更关键的是,国内国际两个基地同时开工,将给公司本已紧绷的资金链带来更大压力。数据显示,公司短期借款从2022年末的0.7亿元飙升至今年9月末的5.66亿元,短短三年增长7倍,资产负债率也从49.36%攀升至65.53%,远超家电行业50%左右的平均水平。

业绩表现进一步加剧了市场担忧。财务数据显示,春光科技归母净利润已从2020年的1.42亿元持续下滑至2024年的0.14亿元,四年累计降幅达90%。尽管2025年前三季度营收同比增长25.66%至18.68亿元,归母净利润483.35万元同比微增2.47%,但扣非后净利润仅323.01万元,盈利能力依然脆弱。值得注意的是,公司坦言整机业务毛利率偏低,而高毛利的软管业务增长空间有限,这种业务结构导致公司对营运资金的需求持续攀升,不得不大举借债。

令人费解的是,在如此严峻的财务状况下,公司股价今年以来却逆势上涨102%,截至12月11日收盘报34.68元/股,总市值46.88亿元。这种股价表现与基本面的背离,或许正是公司选择此时定增的重要原因。但市场情绪终究难以持久,定增预案公布后次日,公司股价即下跌1.34%,反映出投资者对这一激进扩产计划的谨慎态度。

从行业视角看,春光科技的困境折射出中国家电制造业的普遍挑战:成本上升、竞争加剧、需求疲软。清洁电器市场虽然保持增长,但头部品牌集中度不断提高,ODM企业的议价能力持续弱化。据行业数据显示,2025年清洁电器ODM行业平均资产负债率约为52%,平均毛利率维持在12%-15%区间,而春光科技当前65.53%的资产负债率和不足10%的整机业务毛利率,均显著低于行业平均水平。在这种背景下,春光科技选择逆势扩张,试图通过产能规模提升竞争力,这种战略本身无可厚非,但关键在于如何平衡扩张与风险。7.76亿元的募资规模,对于一家年净利润不足500万元、资产负债率高达65%的公司而言,无疑是一场豪赌。

细细拆解募资用途可以发现,公司的算盘打得相当精细:用定增资金替换部分银行贷款,降低财务费用;同时扩大产能,争取更多代工订单;海外建厂则试图复制国内成功经验。但这一计划的前提是行业复苏超预期、新产能顺利消化、海外基地如期达产,任何一个环节出现问题,都可能成为压垮骆驼的最后一根稻草。尤其值得注意的是,本次定增对象尚未确定,在当前市场环境下,能否足额募集到7.76亿元,本身就是一个未知数。

对于投资者而言,需要警惕的是这种”以债养债、以扩产补亏损”的模式是否具有可持续性。春光科技的案例提出了一个深刻的问题:当传统制造业面临增长瓶颈时,是应该收缩战线、苦练内功,还是冒险激进扩张、寻求突破?这个问题的答案,或许要等到两年后苏州和越南基地投产后才能揭晓。但可以肯定的是,在65.53%的资产负债率和5.66亿元短期借款的压力下,春光科技已经没有太多试错空间。

这场豪赌的结局究竟如何?是置之死地而后生,还是进一步陷入泥潭?市场正拭目以待。对于投资者而言,密切关注公司定增进展、产能建设进度以及订单获取情况,将是判断这场冒险最终成败的关键。在资本市场上,激进扩张成功的案例固然存在,但更多的是那些因资金链断裂而轰然倒塌的企业。春光科技能否成为前者,现在下结论还为时过早,但风险与机遇并存的现实,已经清晰地摆在眼前。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/118594.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫