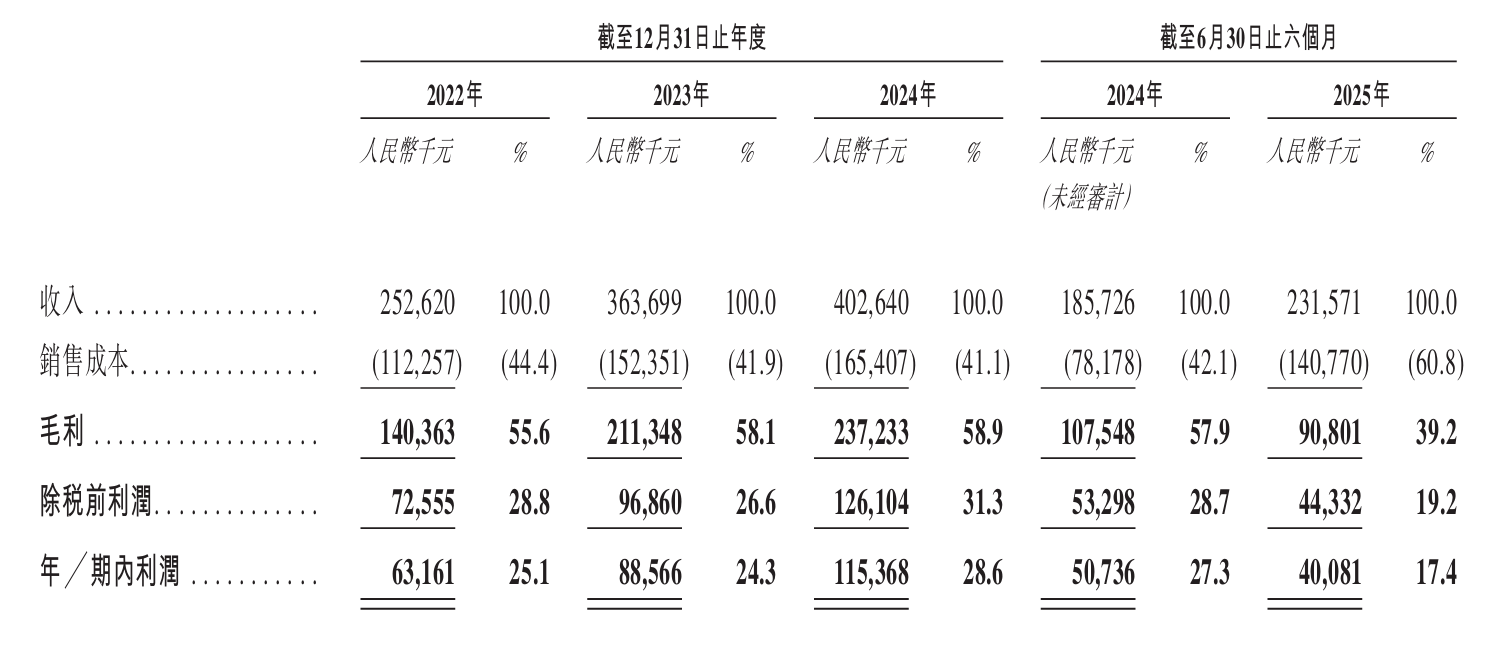

11月18日,港交所官网披露了诺比侃人工智能科技(成都)股份有限公司(简称”诺比侃”)提交的上市申请,这家专注于AI+交通、能源及城市治理领域的科技公司正式叩响资本市场大门,独家保荐人为中金公司。然而就在上市消息公布的同时,一组矛盾的数据引发市场关注:2025年上半年公司营收同比增长24%至2.31亿元,但期内利润却同比下滑21%至4008万元。这种”增收不增利”的现象,与公司交通解决方案业务采取的”低价换市场”策略密切相关,也让投资者对其未来盈利能力打上问号。

招股书显示,成立以来诺比侃就专注于人工智能技术和数字孪生等先进技术在垂直领域的应用,自主研发的NBK-INTARI人工智能平台已实现对交通、能源及城市治理领域客户的智能化监测、检测和运维赋能。根据灼识咨询报告,按2023年收入计算,公司已是中国第二大AI+供电系统检测监测解决方案提供商和第七大AI+轨道交通检测监测解决方案提供商,在细分赛道占据重要地位。

财务数据呈现出明显的波动特征。2022年至2024年,公司营收从2.53亿元增长至4.03亿元,年复合增长率约26%;期内利润从6316万元增至1.15亿元,利润率保持在24%-28.6%区间。但2025年上半年的业绩突然出现分化,在营收继续保持两位数增长的情况下,利润却出现显著下滑。截至6月30日,公司持有现金及现金等价物3.38亿元,为其业务扩张提供了一定缓冲空间。

深入分析业务结构可见,三大板块中交通解决方案业务的毛利率波动最为剧烈。该业务2022年毛利率高达88%,2023年进一步升至92.5%,但2024年突然降至70.9%,三年平均毛利率83.8%的光鲜数据背后,隐藏着战略调整的阵痛。公司在招股书中解释,2024年针对交通解决方案业务中的较新产品(如设备状态评估系统及安全作业控制系统)对经销商采用了更为优惠的定价政策,目的是”通过增加销售覆盖吸引更多经销商”。这些新产品相较于传统的轨道交通4C产品接触网巡检系统,涉及更多硬件主导的采购成本,叠加低价策略,直接拉低了整体毛利率。

这种”低价换市场”的策略在合同数据上得到印证。截至2024年末,公司正在进行中的项目数量激增至13个,但余下合同总金额却从2023年的1.39亿元骤降至3230万元;到2025年6月末,项目数量进一步增加至21个,余下合同金额回升至5600万元。公司坦言,对于新产品将”在市场上形成固定效应之前继续采用较低的价格,以此迅速提高市场接受度及扩大市场份额,之后再逐步涨价及提高利润率”。这种先抢占市场再提升利润的打法,在科技行业并不罕见,但需要强大的资金支持和市场把控能力。

客户集中度高企是另一大潜在风险。2022年至2025年上半年,公司向前五大客户的销售额占总收入比例分别为61.1%、85.9%、66.6%和74.2%,其中2023年更是高达85.9%,严重依赖少数大客户的业务模式可能导致议价能力不足和收入波动风险。值得注意的是,铁科创智和铁科智能作为公司股东,同时可能构成关联交易来源,这种双重身份如何影响业务独立性,成为监管机构可能关注的重点。

股权结构显示,IPO前公司创始人廖峪持股32.8%,与铁科创智(6.7%)、铁科智能(1.9%)及核心员工持股平台(9.8%)构成一致行动人,合计控制51.1%股权,保持绝对控制权。其他主要股东包括张小军(8.2%)、郑三忠(4.9%)等。执行董事团队由廖峪、唐泰可、刘波、王丽组成,非执行董事包括阮建平、华樟荣(曾用名华章荣),独立非执行董事为曹晓雪、桑永胜、鲍小丰,治理结构符合上市公司基本要求。

市场分析人士指出,诺比侃面临的核心挑战在于如何平衡短期利润与长期市场份额。交通解决方案业务作为公司的传统优势领域,其毛利率从92.5%断崖式下跌21.6个百分点,这种幅度的下滑需要持续的业绩改善来修复投资者信心。虽然公司现金储备相对充裕,但随着项目数量从2022年的1个快速增加到2025年中的21个,运营管理和资金周转压力将显著上升。

在AI+交通这个竞争日益激烈的赛道上,诺比侃的”低价换市场”策略能否奏效还有待观察。灼识咨询的数据显示其已在细分领域占据头部位置,但随着更多科技巨头入局,市场竞争可能进一步加剧。投资者需要权衡其技术优势、市场地位与短期盈利能力之间的关系,这场IPO不仅是对公司过往业绩的检验,更是对其战略执行力的一次大考。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/116588.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫