2025年9月,光大银行突然宣布信用卡透支利率可低至0%!这个消息让无数持卡人震惊——用了这么多年信用卡,原来利息不是铁板一块?但与此同时,重庆唐女士的遭遇却让人脊背发凉:11年前欠的200元信用卡账单,如今连本带利滚到了3万元!

一边是银行利率”大放水”,一边是债务雪球越滚越大。为什么有人能享受免息透支,有人却被利息压得喘不过气?今天咱们就用最直白的方式,把信用卡利息的”猫腻”彻底讲清楚。

从200元到3万:利息是如何吞噬你的钱包的

重庆唐女士的案例不是个例。2014年她忘记还一张200元的信用卡账单,2025年银行催收时,这笔欠款已经变成了30247元。这其中到底发生了什么?

这张柱状图清晰展示了信用卡逾期债务的恐怖增长。2013年全国信用卡逾期总额才251亿,到2020年就突破了900亿!唐女士的200元债务,就是在这样的复利魔法下膨胀了150倍。

利息计算的三个魔鬼细节:

- 日息万分之五:看起来每天利息只有0.05%,但换算成年化利率高达18.25%,比房贷利率高3倍多

- 按月复利:每个月没还的利息会加入本金继续生息,就像滚雪球一样越滚越大

- 全额罚息:只要没全额还款,银行就会从消费日起对全部金额计息,而不是未还部分

以唐女士为例,200元欠款11年的利息演算:

第1年:200×(1+0.05%×365) = 200×1.1825 = 236.5元

第5年:200×(1.1825)^5 ≈ 200×2.27 = 454元

第11年:200×(1.1825)^11 ≈ 200×6.17 = 1234元(仅利息,未含违约金)

但实际她要还3万元,因为还叠加了每月5%的违约金和复利效应。这就是为什么说时间是债务的最大敌人,逾期越久,债务增长越失控!

利率市场化:有人欢喜有人愁

2025年8月,央行正式删除信用卡透支利率上下限管理规定,银行终于可以”看人下菜碟”。光大银行率先响应,将透支利率调整为0%-0.05%的浮动区间。

这张图片虽然是示意图,但真实反映了2025年信用卡利率市场化的现状。现在银行判定”优质用户”有明确标准:

- 信用记录无瑕疵:近两年无逾期、无套现

- 用卡行为稳定:每月真实消费,不长期空卡

- 客户贡献度高:本行房贷客户或月消费超5000元

如果你符合这些条件,像光大、民生等银行可能会给你0.035%的日息(年化12.775%),甚至0%的优惠利率。但如果信用一般,银行还是会按0.05%的日息(年化18.25%)计算,甚至可能拒绝给你授信。

利率市场化的两面性:

- 对优质客户:借钱成本降低,相当于银行发福利

- 对风险客户:利率可能更高,甚至被降额封卡

所以现在保持良好信用比任何时候都重要!你的信用评分直接决定了银行给你的利率档次。

三种还款方式成本大PK

很多人以为”还最低还款额”很划算,其实这里藏着银行的”温柔陷阱”。我们用1万元账单对比三种还款方式的真实成本:

| 还款方式 | 总成本(1年) | 年化利率 | 适合人群 |

|---|---|---|---|

| 全额还款 | 0元 | 0% | 有能力全额还款的人 |

| 最低还款 | 1780元 | 18.25% | 短期周转困难的人 |

| 分期12期 | 840元 | 15.68% | 需长期分摊压力的人 |

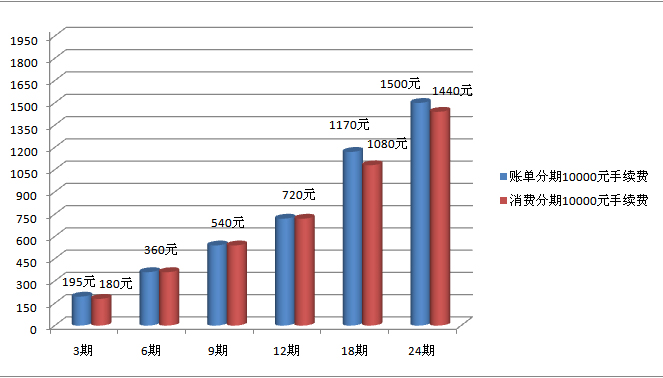

这张柱状图直观展示了分期手续费的真实成本。1万元分12期,账单分期要720元手续费,消费分期也要720元,看起来差不多?但别忘了,分期手续费是按初始本金计算的,实际年化利率要比表面利率高得多!

最低还款的真实案例:

D小姐账单日为每月18日,6月14日消费1万元,最低还款额1000元。她7月15日只还了最低还款,到8月18日账单显示利息163.5元:

10000×0.05%×32天(6.14-7.15)= 160元

9000×0.05%×3天(7.16-7.18)= 13.5元

合计:173.5元

如果她继续只还最低,一年后利息将超过1700元,比分期还款贵一倍多!

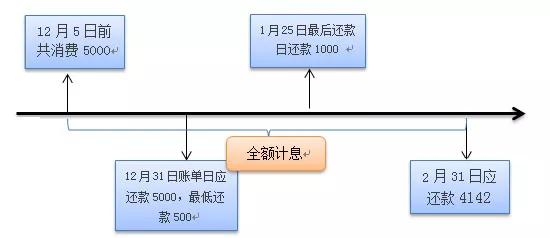

这张时间轴清晰展示了利息如何从消费日开始计算。记住:只要没全额还款,银行就会从你刷卡那天起算利息,而不是还款日!

普通人的信用卡自救指南

知道了利息怎么算,更重要的是学会如何优化。2025年利率市场化后,这三个动作能帮你省下一大笔钱:

第一步:查信用评分,争取低利率

现在登录”中国人民银行征信中心”官网(www.pbccrc.org.cn)就能免费查信用报告。如果你的信用良好,马上做这两件事:

- 给信用卡银行打电话,要求调整透支利率

- 对比不同银行的利率政策,把高利率信用卡换成低利率的

第二步:科学协商还款计划

如果已经欠款,别逃避!根据2025年新规,你有这些权利:

- 利率超过24%的部分可以拒绝支付

- 可与银行协商最长60期的停息挂账

- 特殊情况(失业、疾病)可申请延期还款

第三步:债务优化三原则

- 优先还高利率债务:先还最低还款和现金分期,再还普通分期

- 避免”以卡养卡”:倒卡手续费年化超21%,比贷款还贵

- 设置自动还款:绑定储蓄卡,避免忘记还款产生罚息

这张清单图示虽然简单,但提醒我们:信用卡本身不是洪水猛兽,失控的消费欲望和错误的还款策略才是。2025年利率市场化时代,管好信用卡不仅能省钱,还能帮你积累信用财富。

最后送大家一句话:信用卡是把双刃剑,用好了是理财工具,用不好就是债务陷阱。现在就检查你的信用卡账单,算算真实利率,别让辛苦赚来的钱悄悄流进银行的口袋!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/110466.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫