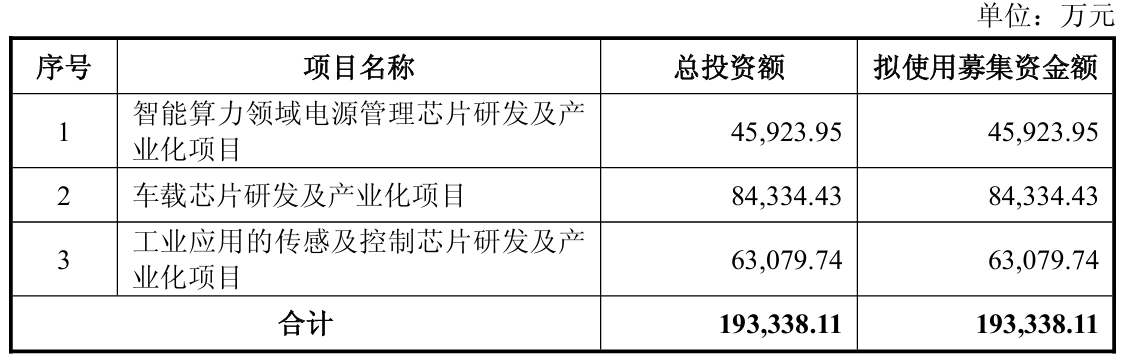

9月7日晚间,南芯科技(688484)发布公告,拟向不特定对象发行可转换公司债券,募集资金总额不超过19.33亿元。这笔资金将主要用于车载芯片、智能算力电源管理芯片以及工业传感与控制芯片的产业化项目,标志着南芯科技向高端应用领域迈出坚实一步。

在这项庞大的募资计划中,车载芯片的研发和产业化占据了最大份额——8.43亿元。随着智能汽车和电动化趋势加速,车载芯片作为汽车电子系统的核心组成,成为各大半导体厂商争夺的高地。南芯科技此次重金投入,意在抓住汽车电子市场的爆发机遇,在车载电源管理、电池管理、车用通信等领域构建技术护城河。

同时,公司对智能算力领域的电源管理芯片也投入了4.59亿元。在人工智能、边缘计算、云计算等高算力需求场景不断扩大的背景下,高效、稳定、低功耗的电源管理芯片成为算力系统稳定运行的关键。南芯科技在此方向上的布局,不仅顺应了行业趋势,也为公司未来在数据中心、AI服务器等高端领域打开增长空间。

此外,公司在工业控制和传感芯片方向的投入达到6.31亿元。工业自动化、智能制造、物联网等领域的快速发展,对高精度、高稳定性的传感与控制芯片提出了更高要求。南芯科技凭借在模拟与嵌入式芯片领域多年的技术积累,有望在这一市场中占据更有利的位置。

值得注意的是,尽管南芯科技当前资金状况良好——截至2025年上半年末,公司账面货币资金高达26.25亿元,总资产规模达49亿元,资产负债率仅18.43%。但公司仍选择通过资本市场募资来推动三大核心项目,这反映出其对未来增长的坚定信心,也体现了其稳健而前瞻性的资金管理策略。

从业绩表现来看,2025年上半年,南芯科技实现了营业收入14.70亿元,同比增长17.60%。这一增长得益于消费电子市场需求的持续回暖,以及汽车与工业领域应用的稳步复苏。然而,公司归母净利润为1.23亿元,同比下降40.21%;扣非净利润为9741.84万元,同比下降52.70%。尽管营收增长亮眼,但利润下滑的问题不可忽视。

对此,公司解释称,毛利率下滑是主要影响因素。受产品结构调整和市场竞争加剧影响,2025年上半年综合毛利率下降至36.97%,同比下降4.32个百分点。虽然毛利率下滑,但这也反映出公司在拓展市场份额、优化产品结构过程中的战略考量。

在研发投入方面,南芯科技展现出强烈的进取心。截至2025年上半年末,公司研发人员总数达到756人,较2024年期末增长33.33%,研发人员占比高达68.35%。公司报告期内研发投入总额达2.82亿元,同比增长54.62%。如此高强度的研发投入,不仅体现了公司对技术创新的高度重视,也为未来产品突破和市场拓展打下坚实基础。

销售费用方面,公司上半年销售费用达5507.51万元,同比增长25.10%。增长主要源于公司业务规模扩张带来的销售人员薪酬增加。与此同时,公司员工总数增至1106人,反映出其在组织架构和运营管理上的持续扩张。

现金流方面,公司上半年经营性现金流大幅下降98.24%至9741.84万元,去年同期为2.67亿元。这一变化主要由于公司为应对未来业务增长而提前采购货物,导致现金流阶段性承压。但从整体财务健康度来看,公司资金充裕,短期波动不会影响其长期发展节奏。

二级市场表现方面,截至9月5日收盘,南芯科技股价报3.01元/股,上涨2.43%,最新市值为46亿元。在过去一年中,公司股价累计上涨超过七成,显示出资本市场对南芯科技未来发展前景的持续看好。

从战略布局来看,南芯科技正在从消费电子向汽车电子、工业控制、智能算力等高端领域全面延伸。公司以模拟与嵌入式芯片为核心竞争力,不断拓展应用场景,提升产品附加值。其技术积累深厚,市场布局清晰,具备在多个高成长性赛道中实现突破的能力。

未来,随着募投项目的逐步落地,南芯科技有望在车载芯片、电源管理芯片、传感与控制芯片等细分领域建立更强的技术壁垒和市场份额。公司当前的利润波动更多是战略投入期的表现,随着新产品逐步放量,盈利能力有望逐步修复。

整体来看,南芯科技正处于由消费电子向高附加值应用领域转型的关键阶段。其研发投入持续加码、产品矩阵不断丰富、市场布局日趋多元。尽管短期内面临毛利率压力与现金流波动,但从中长期看,公司在多个高成长赛道的提前布局,将为其带来新的增长引擎。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/97894.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫