2025年车险新规落地后,北京车主王先生发现自己的保费突然降了35%!而同样是老司机的李女士,却因为没搞懂新规里的”动态定价”,多花了近2000元冤枉钱。这可不是个例——今年以来,全国有超过60%的车主都在车险上栽了跟头,要么保障不足,要么保费虚高。

为什么会这样?因为现在的车险早就不是”买全险就万事大吉”的时代了。2025年的车险就像一把精密的瑞士军刀,用对了能帮你省下几千块,用错了可能让你在事故后欲哭无泪。今天我就用最直白的语言,结合最新案例和数据图表,教你怎么把每一分保费都花在刀刃上。

必买险种组合:这4个才是真正的”安全网”

先给大家吃个定心丸:车险不需要买太多,抓住核心的4个险种就能覆盖99%的风险。我们一个一个来看:

交强险:法律的”最低门票”,但别指望它救命

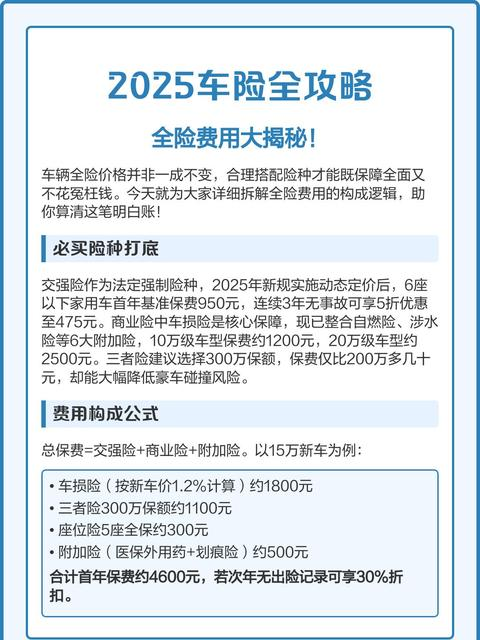

交强险是国家强制要求买的,就像你开车上路的”身份证”,不买会被罚款两倍保费,还可能扣车。2025年新规后,它的赔偿限额提高了不少:有责情况下死亡伤残赔18万,医疗费用赔1.8万,财产损失还是2000元。

但这够吗?看看这个案例:深圳车主小张前几天追尾了一辆宝马,光换个保险杠就花了3.8万,交强险的2000元财产损失赔偿根本不够塞牙缝!更别说如果撞到人,1.8万的医疗费可能连ICU一天的费用都不够。

所以记住:交强险只是基础中的基础,必须搭配商业险才能真正安心。它的保费倒不贵,6座以下家用车首年950元,连续3年不出险能降到475元,相当于打了个五折。

第三者责任险:撞豪车、伤人的”救命钱”

三者险是我见过最划算的保险——花小钱,保大钱。2025年我强烈建议大家至少买300万保额,一线城市或者经常跑高速的朋友直接上500万。

为什么?因为现在路上豪车越来越多,维修费用高得吓人。去年杭州一辆比亚迪撞了劳斯莱斯,维修费高达128万!如果只买了100万三者险,车主自己还要掏28万,这可能是普通人一年的收入。

而且300万保额真不贵。以15万左右的家用车为例,300万保额的保费也就1100元左右,比200万保额只多花100多块,但能多覆盖100万的风险,这笔账怎么算都划算。

车损险:自己修车的”保护伞”,2025年更给力了

车损险保的是你自己的车,比如碰撞、刮擦、暴雨泡水、被树枝砸到等等。2025年的车损险比以前更强大了,已经包含了盗抢险、自燃险、涉水险等6个以前需要单独买的附加险,相当于花一份钱买了”全家桶”。

但要注意两个坑:一是发动机进水后二次点火不赔,所以涉水后千万别动车!二是玻璃单独破碎只赔前挡风玻璃,天窗和车窗玻璃要单独约定才行。

新车和15万以上的车建议必买车损险,保费大概是车价的1.2%-1.5%。比如15万的车,一年保费约1800元。但如果你的车已经开了5年以上,残值低于5万,就要算算值不值得买了——有时候修车费可能比车还贵。

医保外用药责任险:几十块钱,避免几十万自费

这个附加险是”性价比之王”,一年只要30-50块,却能报销进口药、钢板等三者险不赔的自费项目。别小看它,关键时刻能救命!

上海的李女士去年开车撞到一位老人,对方用了进口的髋关节置换材料,光这一项就花了8.6万,三者险不报销医保外费用,李女士自己掏了这笔钱。如果她买了医保外用药责任险,这8.6万就能报销了。

所以记住:买三者险的时候,一定要勾选”医保外用药责任”,这几十块钱花得太值了。

省钱技巧:这样操作,保费直降30%

知道了要买哪些险种,接下来就是怎么买更划算。我总结了几个内行人常用的技巧,帮你省下真金白银:

不同车型,保费差好几千

车险可不是”一刀切”的,不同车型保费差异大着呢。以10万级和20万级车型为例:

- 10万级车型(比如比亚迪秦、吉利帝豪):交强险+300万三者险+车损险+医保外用药险,一年保费大概3000-4500元。

- 20万级车型(比如本田雅阁、丰田凯美瑞):同样的险种组合,保费要4500-6000元左右。

豪车就更贵了。奥迪A6L光车损险和300万三者险就可能要6000多,而宝骏这样的平价车,全套下来可能才2700多。

线上买还是线下买?价格差15%

现在买车险主要有线上和线下两种渠道,各有优缺点:

线上渠道(官网、APP、支付宝等):

- 优点:方便快捷,价格透明,能直接对比多家报价,还经常有优惠活动。比如官网投保往往能打85折。

- 缺点:需要自己研究条款,理赔时可能要自己多费心。

线下渠道(4S店、保险代理人):

- 优点:有人面对面讲解,理赔时可能更省心,4S店还可能送保养券。

- 缺点:价格通常比线上贵15%-30%,还可能被推销不必要的险种。

我的建议是:老司机、对保险比较了解的人优先选线上,能省不少钱;新手或者怕麻烦的人可以考虑线下,但一定要货比三家,别被忽悠买”全险”。

这些”时间点”投保更便宜

保险公司也有”促销季”,抓住这些时间点投保能省不少:

- 提前1个月续保:别等到保险到期当天才续,提前30天左右保险公司会释放”早鸟价”,能便宜5%-10%。

- 每年6月、12月底:这时候业务员要冲业绩,为了完成指标可能会给你返现或者送加油卡,砍价空间最大。

- 淡季投保:每年的7-8月是车险销售淡季,这时候保险公司优惠活动多,更容易拿到好价格。

安全驾驶能省大钱,违章多了保费涨

2025年车险开始根据驾驶行为动态定价了!北京车主张先生因为一年没违章、没事故,保费直接降了35%;而隔壁的李先生因为有3次超速、2次闯红灯,保费涨了20%。

所以开车一定要遵守交规,不仅安全,还能省钱。现在有些保险公司还推出了”驾驶行为折扣”,安装他们的APP或者OBD设备,记录你急加速、急刹车的次数,开得越稳,折扣越大,最高能降12%。

避坑指南:这10个陷阱,90%的人都踩过

买车险的时候,套路可不少。我整理了10个最常见的陷阱,大家一定要避开:

陷阱1:”全险”就是什么都保?大错特错!

很多4S店会推销”全险套餐”,说什么都保,但实际上可能缺了关键保障。比如有些”全险”三者险只买了50万,或者没有医保外用药责任险,真出事了照样要自己掏钱。

陷阱2:小事故私了,结果亏大了

有些车主觉得小剐小蹭报保险麻烦,就私了。但有位车主私了后才发现,车子内部零件也受损了,维修费用从500元变成了2800元,只能自己承担。

正确做法:先拍照取证,包括全景、细节、对方证件,再决定要不要私了。超过2000元的损失建议走保险。

陷阱3:按新车价投保,多花冤枉钱

有些保险公司会按你买车时的价格给车损险定价,但车子是会折旧的!比如开了3年的15万车,实际价值可能只有10万,如果还按15万投保,就多花了50%的保费。

记住这个公式:车损险保额=当前裸车价×(1-0.6%×使用月数)。比如15万的车开了3年(36个月),保额应该是15万×(1-0.6%×36)=15万×0.784=11.76万。

陷阱4:自动续保,被”大数据杀熟”

很多人图方便开通了自动续保,结果发现保费一年比一年高。这是因为有些保险公司会利用大数据,对”老客户”悄悄涨价。

所以每年续保前一定要自己比价,别偷懒!提前1个月开始看,多找几家保险公司报价,往往能发现更划算的。

陷阱5:这些附加险,90%的人都白买了

有些附加险根本没必要买,纯属浪费钱:

- 划痕险:保费200-500元,出险一次第二年保费可能涨600多,小划痕自己修才300元左右。

- 玻璃单独破碎险:只赔静止时破碎,天窗、后视镜还不赔,保费比自己换玻璃还贵。

- 自燃险:新车质保期内厂家负责,老车自燃率极低,车损险已经包含了核心风险。

陷阱6:证件过期,理赔被拒

如果你的行驶证过期了,或者驾照没年审,出了事故保险公司可以拒赔!去年广州就有个案例,车主因为行驶证过期3天,保险公司拒赔了23万的维修费。

一定要提前90天换行驶证,提前30天处理违章,设置手机提醒,别因为小疏忽丢了大保障。

陷阱7:”指定修理厂”条款,被坑没商量

有些保单里会偷偷加上”指定修理厂”条款,意思是你只能去他们指定的地方修车,这些地方可能用副厂件以次充好,维修质量没保障。

签保单前一定要仔细看,如果有这个条款,让保险公司删掉,或者明确约定可以去4S店修。

陷阱8:电话车险”最低价”,实际有猫腻

接到电话说”车险最低XX元”,千万别马上答应。有些电销会先报低价吸引你,等你投保了才说这个价格不含某些险种,或者有很多限制条件。

正确做法:让对方发详细的电子保单,仔细核对险种和保额,没问题了再买。

陷阱9:节假日翻倍险,用处不大

有些保险公司推销”节假日三者险翻倍”,说国庆、春节期间保额翻倍。但其实300万保额已经足够了,花几十块买这个不如直接把保额提到500万,保障更实在。

陷阱10:赠品不要白不要,实用的才值钱

投保时保险公司经常送赠品,别光看数量,要看实用价值。优先选代驾券、保养券、加油卡,这些东西实际价值高;至于车载吸尘器、行车记录仪这些,质量可能一般,不如折现划算。

总结:不同车主的最优方案

最后,我给不同情况的车主总结了几套性价比最高的投保方案,大家可以对号入座:

新手司机+新车(15万左右)

方案:交强险+300万三者险+车损险+医保外用药险+驾乘险(50万/座)

年保费:6000-8000元

理由:新手事故率高,车损险必须买;驾乘险比座位险性价比高,万一出事能保车上所有人。

老司机+旧车(车龄5年以上,残值低于5万)

方案:交强险+200万三者险+医保外用药险

年保费:2000-3000元

理由:老司机技术好,车也不值钱了,车损险可以省了,把钱花在刀刃上。

新能源车主(10万以上)

方案:交强险+300万三者险+车损险+医保外用药险+电池衰减险

年保费:7000-9000元

理由:新能源车电池维修贵,电池衰减险能保3年内续航衰减超20%的维修费用,很实用。

买车险就像给车穿”防弹衣”,不是越厚越好,而是要护住关键部位。2025年新规后,车险更灵活也更复杂,希望这篇文章能帮你理清思路,既不花冤枉钱,又能把风险都覆盖到。

最后提醒大家,每年续保前一定要花1个小时比价,别嫌麻烦,这1小时可能帮你省下几千块。如果觉得有用,欢迎转发给有车的朋友,让更多人避开车险陷阱!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/106815.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫