2025年7月,宁波Y女士确诊急性髓系白血病,急需50万元治疗费。而就在一年前,她差点因为生意失败退保!这个真实案例揭开了一个残酷真相:退保决策失误,可能让你错失救命钱。今天这篇文章,我会用3个真实案例+2套计算工具+1份避坑指南,带你彻底搞懂太平人寿退保的所有关键问题。

退保前必须算清这笔账

犹豫期内退保:几乎零损失

太平人寿所有产品都有10 – 15天犹豫期(具体看合同),这期间退保只扣10 – 20元工本费。比如年缴6000元的重疾险,犹豫期退保能拿回5990元左右。记住!收到保单后先别急着签字,花3天仔细看条款,不满意马上退。

犹豫期后退保:现金价值是核心

超过犹豫期,能退多少钱完全看「现金价值表」。这张表在保单第3 – 5页,长这样:

以太平「稳赢金生」养老年金险为例:年缴2153元,交20年。

- 第5年退保:只能退3000元(已交10765元,损失72%)

- 第10年退保:退7300元(损失32%)

- 第20年退保:现金价值才接近已交保费

惊人发现:某款太平分红险现金价值表显示,前3年退保只能拿回已交保费的20% – 30%。这意味着交10万退2万,比炒股亏得还惨!

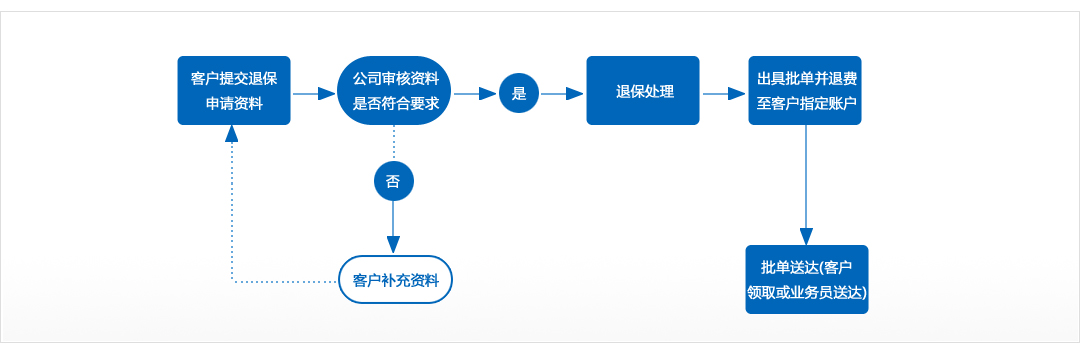

线上线下退保流程对比

线上退保:3步搞定(推荐)

- 微信退保:关注「中国太平95589」→ 保单服务 → 业务办理 → 退保

- APP退保:下载「太平通」→ 我的保单 → 退保申请

- 官网退保:登录太平人寿官网 → 个人中心 → 退保

优势:全程可追溯,3个工作日审核,15天内到账。实测从提交到收款最快7天!

线下退保:适合复杂情况

- 准备材料:身份证、保单、银行卡(代办需授权委托书)

- 网点办理:全国3000多个网点(官网可查地址)

- 注意事项:一定要现场拿到回执单,避免业务员私下操作。

血泪教训:2024年杭州一位客户因代理人离职,退保材料被拖延3个月,导致保单失效。重要提醒:线下办理务必本人到场,保留所有凭证!

三个真实案例看穿退保陷阱

案例1:被夸大收益坑惨的叶先生

南昌叶先生2014年被业务员手写承诺「交10年保30年,期满返还120%」,实际买的是终身寿险。2024年交满10年想退保,发现只能拿回9万元(已交18万)。维权关键证据:业务员手写的承诺纸条+电子合同对比。最终在银保监会介入下,太平人寿退还85%保费。

案例2:保单停效后的致命失误

开封W女士因资金周转断缴保费,保单停效后确诊恶性肿瘤。此时退保只能拿现金价值,既没了保障又亏了钱。记住:宽限期60天内补缴保费可复效,2年内还能申请恢复合同!

案例3:差点退保的救命保单

文章开头的Y女士,2024年生意失败想退掉50万重疾险。代理人建议她「减额交清」:用现金价值抵保费,保额降到20万但保障继续。2025年出险时,这20万成为了救命钱!这个操作90%的人都不知道,关键时刻能救命。

退保前必做的五件事

- 查现金价值:拨打95589报保单号,让客服算当前可退金额

- 对比新产品:先买好替代保险,过了等待期再退旧保单

- 解绑自动扣费:太平通APP → 我的 → 银行卡管理 → 解除绑定

- 保留证据:所有沟通记录截图,特别是业务员承诺的聊天记录

- 考虑 alternatives:

- 减额交清:用现金价值抵保费,保额降低但保障继续

- 保单贷款:最高可贷现金价值的80%,利息5% – 6%

- 减保:部分退保,拿回部分现金价值同时保留部分保障

这些情况能全额退保

- 代签名:保单不是本人签字(未成年人除外)

- 销售误导:有证据证明业务员夸大收益(录音/聊天记录)

- 未回访:保险公司未进行电话回访(可查通话记录)

2025年银保监会数据显示,销售误导类投诉占退保纠纷的62%。如果你有类似情况,直接拨打12378投诉,成功率高达80%!

写在最后:退保是最后选项

保险的本质是「风险转移工具」,不是理财产品。退保前问自己三个问题:

- 健康状况还能买到新保险吗?

- 未来5年有没有大额支出计划?

- 家人是否有足够的保障兜底?

记住Y女士的案例:保单熬过困难期,可能就是你全家的救命稻草。如果今天的内容对你有帮助,转发给正在纠结退保的朋友,让更多人避开退保陷阱!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/106808.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫