2022年达到业绩巅峰后,乐普医疗(300003)开始走下坡路,净利已连续两年出现下滑。乐普医疗最新发布的2024年年报显示,公司报告期内归属净利润同比暴跌逾八成,并创下自2009年上市以来近16年的最差业绩。同时,乐普医疗披露的2025年一季报显示,一季度公司呈现营收、净利双降的局面。

细看乐普医疗2024年年报,计提资产减值成为影响公司业绩的重要因素。此外,公司业务中收入规模最大的医疗器械板块营收出现下滑,药品板块营收更是跌逾四成。去年9月起,乐普医疗控股股东、实际控制人蒲忠杰之女蒲绯接棒公司总经理之位,创二代接棒的乐普医疗,未来将如何扭转公司业绩颓势值得期待。

2024年净利暴跌逾八成

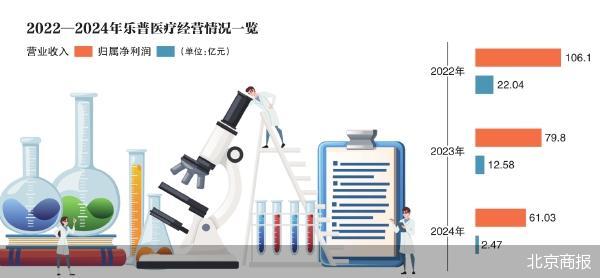

乐普医疗2024年年报显示,2024年,公司实现营业收入约为61.03亿元,同比下降23.52%;对应实现的归属净利润约为2.47亿元,同比下降80.37%;对应实现的扣非后净利润约为2.21亿元,同比下降80.28%。

值得一提的是,这已是乐普医疗第二年出现业绩下滑的情况。财务数据显示,2022年,公司净利达到22.04亿元,也是上市以来净利最高的一年。2023年,乐普医疗就出现了营收、净利双降的情况,当年实现的营业收入约为79.8亿元,同比下降24.78%;对应实现的归属净利润约为12.58亿元,同比下降42.91%。

资料显示,乐普医疗成立于1999年,是中国最早从事心血管植介入器械研发的企业之一,于2009年10月30日起登陆A股。公司业务板块涵盖医疗器械、药品、医疗服务及健康管理,其中心血管植介入是公司核心业务板块。

东方财富显示,自2009年上市以来直至2022年,乐普医疗业绩整体来看不断增长,上市当年实现归属净利润约为2.92亿元,也是这一阶段净利最低的一年。与2024年财报数据对比,可以看出乐普医疗于2024年创下自2009年上市以来,近16年的最差业绩。

同时,乐普医疗还披露了2025年一季报。一季报显示,报告期内公司实现营业收入约为17.36亿元,同比下降9.67%;归属净利润约为3.79亿元,同比下降21.44%;扣非后净利润约为3.37亿元,同比下降26.08%。

针对公司相关问题,记者向乐普医疗方面发去采访函,不过截至记者发稿,未收到公司回复。

资产减值损失拖累业绩

根据乐普医疗2024年年报,报告期内,商誉和其他特定资产共发生减值损失合计约2.51亿元,其对归属净利润的影响为2.17亿元,一定程度上拖累了公司业绩。

具体来看,上述减值损失包括收购博思美形成的商誉净额为8910.17万元,计提减值准备金额5928.22万元,收购乐普装备形成的商誉为934.28万元,计提减值准备金额366.56万元。资料显示,博思美是一家提供牙齿畸形矫正解决方案与定制生产隐形矫治器的高科技公司。乐普装备生产大型DSA设备,主要在医疗机构使用。截至一季度末,乐普医疗账上商誉余额为36.2亿元。

值得注意的是,报告期内,乐普医疗计提存货跌价准备金额较高。公司及下属子公司依据存货成本与可变现净值孰低,计提存货跌价准备约1.68亿元,其中公司对检测类产品存货经过审慎评估,计提减值准备1.36亿元。

此外,公司自研的新冠POCT无形资产计提减值准备1578.97万元;公司购入的艾塞那肽及奈西立肽药品的相关技术中止研发,全额计提减值准备共3679.24万元。

乐普医疗表示,若剔除上述计提商誉和其他特定资产减值的影响,扣非净利润约为4.38亿元,较上年同期同口径下降64.94%。

注册国际投资分析师付学军表示,从会计和财务的角度来看,计提资产减值准备的情况,可以理解为公司在财务报告中采取了一种稳健的会计政策,即充分反映了公司资产中的潜在风险,有助于提高财务信息的透明度和准确性。

在投融资专家许小恒看来,商誉减值等资产减值已成为绞杀上市公司业绩的重要原因,在计提大额减值时,公司计提减值的依据及合理性,也可能会受到监管层的关注。

三大板块营收均出现下滑

从经营构成来看,2024年,乐普医疗三大板块营收均出现下滑。

年报显示,医疗器械板块是公司业务中收入规模最大的板块,细分业务板块主要包括心血管植介入、体外诊断、外科麻醉三大板块,其中心血管植介入是公司核心业务板块。报告期内,该板块实现营业收入33.26亿元,同比下降9.47%。

乐普医疗营收第二大来源为药品板块。2024年,公司药品板块实现营业收入17.58亿元,同比下降42.25%。其中,制剂(仿制药)实现营业收入14.09亿元,同比下降46.5%;原料药实现营业收入3.49亿元,同比下降14.99%。

乐普医疗表示,公司制剂业务在核心产品纳入国家集采后,主动调整销售策略,将重心转向OTC零售端。2024年,受国家医保局四同药品价格专项治理影响,院内医保药品价格向院外市场传导,非医保药品价格同步承压,导致OTC终端销售受阻,实体药店行业景气度下行。在此背景下,乐普医疗零售端产品的纯销与发货量短期内显著下滑,营业收入受到冲击。

不过,乐普医疗表示,目前,零售端发货已逐步恢复,预计仿制药业务将趋于稳定。鉴于仿制药行业整体面临集采降价压力、市场竞争加剧等挑战,公司顺势调整仿制药收入结构,提升除阿托伐他汀钙和硫酸氢氯吡格雷以外其他药品的收入占比,同时战略性收缩仿制药业务投入,逐步将资源转向创新药及皮肤科注射类产品的研发,以优化业务结构并提升长期竞争力。

此外,2024年,乐普医疗医疗服务及健康管理板块实现营业收入10.19亿元,同比下降19.24%。

基于对宏观环境和行业趋势的研判,乐普医疗正动态调整各业务板块发展战略,以推动整体可持续高质量发展。在药品方面,公司逐步缩减对仿制药的投入,重点布局心血管创新药及皮肤科注射类产品。在消费医疗方面,公司战略性拓展眼科等高增长领域,同时对部分竞争激烈的红海业务进行结构性优化,提升盈利能力。上述调整是否有望挽救乐普医疗业绩颓势,值得投资者期待。

记者 丁宁

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/50183.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫