2025年12月14日晚间,中利集团(002309.SZ)一纸资产出售公告引发资本市场震动。这家刚刚完成破产重整的老牌制造企业宣布,将以95.15万元的价格转让青海中利光纤技术有限公司100%股权。令人唏嘘的是,九年前的2016年,中利集团曾斥资3000万元收购该公司15.52%股权,如今100%股权的售价仅为当年零头的三分之一。这笔”骨折价”交易不仅是中利集团自厦门国资入主后的首次资产处置,更揭开了这家累计亏损超百亿元企业的转型阵痛。

公告披露的数据显示,截至2025年9月末,青海中利净资产已达-3737.06万元,处于严重资不抵债状态。2025年前三季度,该公司实现营业收入5387万元,却录得5461.12万元净亏损,经营活动现金流仅28.3万元。这种”收入与亏损倒挂”的经营困局,使其成为中利集团重整计划中首批被剥离的低效资产。值得注意的是,本次交易对手方青海青银项目管理有限公司同样资质平平,其2024年末净资产为-60.63万元,全年无营业收入且亏损159.63万元。时隔九年,资产价值从3000万缩水至95万,贬值幅度达97%。

这场资产处置的背后,是中利集团深陷泥潭的财务困境。公开数据显示,2020年至2024年间,公司归母净利润分别亏损28.78亿元、41.88亿元、4.76亿元、14.97亿元和11.74亿元,五年累计亏损高达102.13亿元。其中青海中利的拖累尤为显著,仅2024年就贡献了4.7亿元亏损,占集团全年亏损额的40%。早在2020年,中利集团就因青海中利计提4.38亿元资产减值,直接导致当年巨亏28.78亿元。

作为1988年成立的老牌企业,中利集团曾拥有线缆、光伏两大核心业务,2009年在深交所上市时一度被誉为”光纤线缆龙头”。转折点出现在2024年4月,因连续亏损和净资产为负,公司股票被叠加实施退市风险警示,简称变更为”*ST中利”,股价跌至1.34元/股的历史低点。同年5月,公司又因信披违规收到证监会《行政处罚及市场禁入事先告知书》,经营雪上加霜。

2024年11月引入厦门国资成为关键转机。通过重整计划,中利集团获得产业投资人常熟光晟新能源注资,其控股股东建发股份背后正是厦门市国资委。重整方案明确提出要”剥离低效资产、聚焦核心业务”,对线缆板块进行产能升级,同时推动光伏子公司腾晖光伏淘汰落后产能。但从实际效果看,2025年三季度公司仍录得1.40亿元亏损,营业收入同比下降25.35%至13.58亿元,资产负债率虽从74.44%降至66.72%,但经营压力未有根本缓解。

资产剥离的财务影响尚未完全显现,更值得警惕的是,这笔看似”甩掉包袱”的交易暗藏隐忧。公告显示,中利集团为青海中利提供的担保余额仍有2.86亿元,交易完成后将转为对合并报表范围外企业的担保。这意味着公司虽剥离了亏损主体,却仍需承担数亿元的或有负债。市场对此反应迅速,在消息公布前连续两日涨停的股价,12月15日应声下跌5.25%,报收3.79元/股,反映出投资者对资产处置效果的谨慎态度。

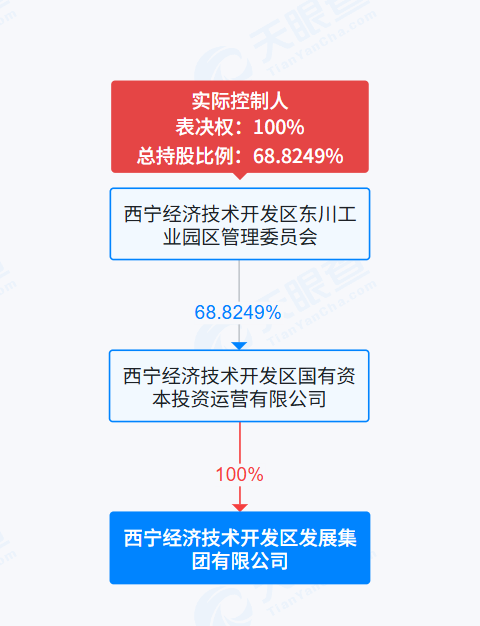

回溯交易细节可见,此次出售形成戏剧性的”轮回”。2016年向中利集团转让15.52%股权的西宁经济技术开发区发展集团,其实际控制人为西宁经开区东川工业园区管委会;而本次接盘方青海青银的实际控制人同样是该管委会。这意味着时隔九年,青海中利股权在溢价转手后又以极低价格回到地方国资体系。这种特殊的交易结构,引发市场对地方政府”托底”意图的猜测。

对于中利集团而言,青海中利的剥离或许只是开始。根据重整计划,公司还需对线缆板块的船缆、铁缆等产能进行改造,并推动光伏业务向先进技术路线转型。但在行业竞争加剧的背景下,转型之路并不平坦。截至记者发稿时,多次致电中利集团证券部询问后续资产处置计划及转型细节,均未获得回应。

这场95万元的资产交易,折射出中国制造业转型升级的普遍困境:当传统产能遭遇行业周期下行,曾经的扩张性投资如何转化为历史包袱?国资入主能否真正带来经营效率提升?在累计百亿亏损的重压下,中利集团的”刮骨疗毒”能否奏效,市场正拭目以待。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/119172.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫