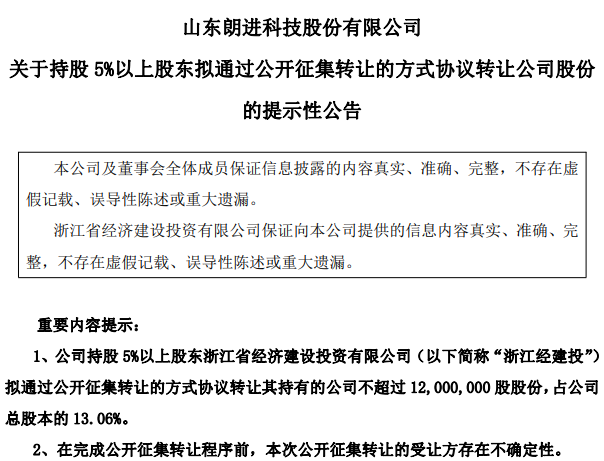

2025年12月4日晚间,深交所的公告栏弹出一条不同寻常的消息——朗进科技(300594.SZ)第二大股东浙江经建投突然宣布,将再次挂牌转让手中全部1200万股股份,占公司总股本的13.06%。这距离其9月17日终止历时22个月的股权转让计划,仅仅过去78天。

这份深夜公告显示,浙江经建投拟通过公开征集转让方式协议转让其持有的全部股份。值得注意的是,这与2023年11月首次启动的转让方案完全一致:同样的1200万股,同样的13.06%持股比例,甚至连”公开征集转让”的操作方式都分毫不差。回溯这场旷日持久的股权转让拉锯战,时间轴上的矛盾点耐人寻味。2023年11月首次启动时,浙江经建投信心满满,浙江省国资委的批文也顺利到手。按照规定,公开征集期原本只需10个交易日,但这场股权转让硬是被拉长到43个征集期,远超常规时限230天。公司当时解释称”多家意向受让方需要充分时间调研”,但市场早已嗅出异样——2024年三季报显示,朗进科技当季营收同比下滑27%,应收账款却攀升至9.8亿元。戏剧性的转折发生在2025年9月17日,就在第四十三个征集期进行中,浙江经建投突然宣布终止转让。公告中”市场情况变化”的模糊表述,与8月27日证监会立案调查的时间点高度重合。如今三个月未满,同一股东、同一标的、同一比例的股权转让再度登场,这场资本迷局背后,是浙江经建投急于脱身的迫切,还是另有隐情?

翻开朗进科技的财务报表,一组触目惊心的数据勾勒出公司的坠落曲线。2020年,这家以轨道交通空调为主业的上市公司创下8688.18万元的归母净利润峰值,股价一度摸高至45元。但从2021年开始,业绩急转直下:2021年归母净利润骤降至552.08万元,同比暴跌93.6%;2022年直接跌入亏损深渊,净亏5799.21万元;2023年短暂收窄至亏损317.13万元后,2024年亏损再度扩大至7641万元,相当于2020年盈利峰值的88%被吞噬。2025年前三季度,亏损仍在持续,累计净亏1350.20万元。更令人担忧的是应收账款的”堰塞湖”问题,截至2024年末已高达10.88亿元,而当年营收仅为8.32亿元,这意味着全年收入不仅未能覆盖应收账款,反而形成2.56亿元的资金缺口。截至2025年9月末,应收账款仍高达10.58亿元,占流动资产比例飙升至66.96%,经营性现金流连续11个季度为负。”这已经不是简单的业绩波动,而是现金流断裂的前兆。”一位不愿具名的会计师事务所合伙人分析,”10亿级应收账款对应8亿营收,相当于公司每卖出1块钱产品,就有1.31元收不回来,这种商业模式根本不可持续。”

2025年8月27日,朗进科技的公告彻底点燃了市场恐慌——公司及实际控制人李敬茂因涉嫌信息披露违法违规被证监会立案调查。虽然公告未披露具体原因,但市场普遍将矛头指向控股股东的资金占用问题。记者查阅公司历年年报发现,2023年”其他应收款”科目突然出现1.27亿元的”关联方资金往来”,而同期货币资金从3.8亿元降至2.1亿元。上交所随即下发问询函,要求说明资金往来的具体性质,但公司仅以”经营性往来”含糊回应。直到2024年年报审计时,会计师事务所对该笔款项出具了”无法确认商业实质”的非标意见。”信披违规调查往往是退市风险的前奏。”北京某券商投行部总监告诉记者,”结合应收账款高企和业绩变脸的情况,不排除存在通过虚增收入粉饰报表的可能,而立案调查可能揭开更深层的财务造假问题。”值得注意的是,浙江经建投作为持股13.06%的国资股东,在公司治理中本应发挥监督作用。但其从2023年11月启动转让至今,始终回避对公司财务问题的评论。这种沉默背后,是国有资产保值增值的责任缺位,还是早已察觉风险急于切割?

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/117910.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫