2025年11月26日,造车新势力财报季传出重磅消息!理想汽车(纳斯达克:LI;香港联交所:02015)公布的三季度成绩单让整个行业倒吸一口凉气——这家连续11个季度盈利的明星车企,突然爆出6.244亿元净亏损,交付量同比暴跌39%,毛利率更是被MEGA召回事件撕开巨大口子。这组数据不仅打破了理想汽车自2022年Q4以来的盈利金身,更让新能源汽车市场的价格战阴云再度密集。

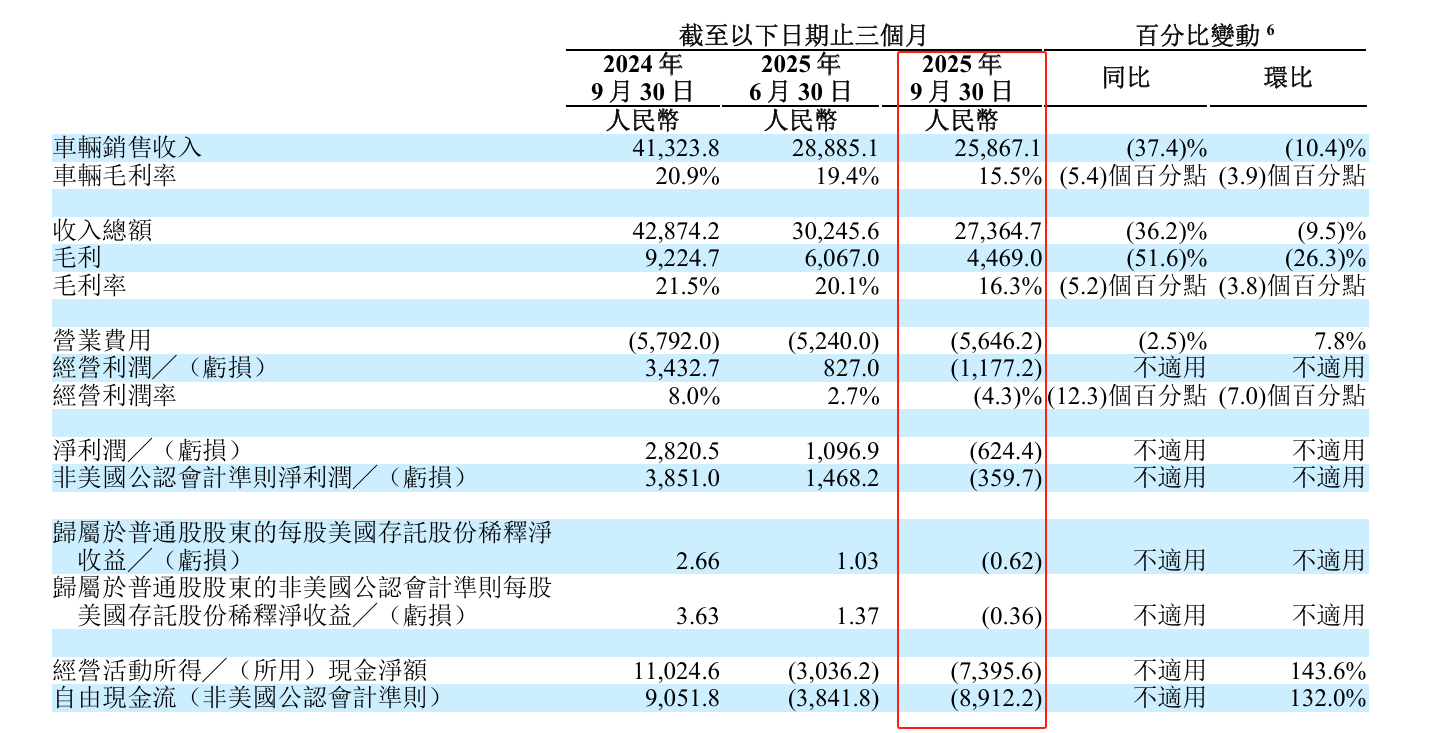

交付量腰斩式下滑成为这份财报最刺眼的注脚。数据显示,今年三季度理想汽车仅交付93211辆新车,较去年同期的152800辆直接砍掉近四成。更令人担忧的是,这已经是理想连续第二个季度环比下滑,相比二季度的104000辆,三季度交付量再降10.4%。车辆销售收入同步雪崩,从去年同期的413亿元狂跌至259亿元,降幅37.4%。有网友在理想汽车APP评论区直言:”上个月去门店看i8.销售说要等三个月,现在告诉我现车能提,这反差也太大了!”

盈利端的断崖式跳水更具冲击力。财报显示,三季度理想汽车净亏损6.244亿元,而去年同期还是28亿元的净利润,短短一年间利润差额扩大到34亿元。这也是理想汽车自2022年Q4以来首次季度亏损,终结了堪称”造车新势力最长盈利周期”的纪录。营收规模同样大幅萎缩,274亿元的季度营收较去年同期的429亿元减少36.2%,环比二季度的302亿元也下降9.5%。

毛利率的异常波动背后藏着关键线索。三季度理想汽车车辆毛利率仅为15.5%,较去年同期的20.9%骤降5.4个百分点,较二季度的19.4%也下滑3.9个百分点。首席财务官李铁在财报电话会议上坦言:”MEGA召回成本确实对毛利率造成阶段性影响。”他透露,若剔除召回相关的特殊支出,公司整体毛利率可达20.4%,车辆毛利率19.8%。但市场显然不买账,财报发布后,理想汽车港股股价当日下跌7.2%,美股盘前一度跌超9%。

MEGA召回事件的蝴蝶效应正在持续发酵。这款曾被李想称为”50万以上最好的MPV”的旗舰车型,自今年6月上市后就争议不断。国家市场监督管理总局官网显示,理想汽车在9月宣布召回2025年3月至8月生产的部分MEGA车型,涉及数量达12386辆,召回原因是”第二排座椅电动调节机构存在安全隐患”。有不愿具名的供应链人士向记者透露:”这次召回单台车维修成本超过8000元,总成本接近1亿元。”

在行业价格战白热化的背景下,理想汽车的现金流压力也全面显现。三季度自由现金流为-89亿元,较去年同期的91亿元净流入形成180亿元的惊人反差,环比二季度的-38亿元缺口进一步扩大。截至三季度末,理想汽车现金及等价物余额为426亿元,虽然仍处安全水位,但连续两个季度的现金流负值已引发市场对其扩张节奏的质疑。

值得注意的是,即便在业绩承压的情况下,理想汽车依然保持研发投入的逆势增长。三季度研发费用达30亿元,同比增加15%,环比增长5.8%。公司解释称,费用增加主要用于新车型项目和VLA司机大模型的迭代。这款8月随i8车型同步推出的辅助驾驶系统,确实交出了亮眼数据:累计行驶里程突破3.12亿公里,里程渗透率较推送初期提升2.2倍,每日活跃度增长3倍。有车主反馈:”现在上高速基本全程用VLA,转向比老款精准太多,堵车时自动跟车能省不少力。”

新车型战略成为理想汽车自救的关键赌注。三季度上市的纯电SUV i8和i6累计订单突破10万辆,但产能爬坡速度明显滞后。理想汽车在财报中强调”正联合零部件伙伴加紧解决产能瓶颈”,但第三方数据显示,i8当前月交付量仅约8000辆,距离市场预期的2万辆仍有较大差距。有分析师指出:”理想从增程式向纯电转型的阵痛比预期更强烈,i系列能否复制L系列的成功还需观察。”

对比同行表现,理想的这份成绩单更显尴尬。小鹏汽车三季度交付量同比增长12%,蔚来虽然仍处亏损但交付降幅收窄至15%,而”新势力利润王”的桂冠已被哪吒汽车以5.2亿元季度净利润夺走。更严峻的是,特斯拉Model Y在华售价已下探至25万元区间,比亚迪唐EV冠军版更是直降3万元,夹在中间的理想i8正面临前所未有的价格压力。

随着新能源汽车市场进入淘汰赛深水区,理想汽车的战略调整迫在眉睫。从”奶爸车”标签到”家庭智能旗舰”的转型能否成功?10万辆未交付订单能否转化为业绩拐点?VLA大模型的技术优势能否转化为销量动能?这些问题的答案,将决定这家曾创造”连续盈利神话”的车企,能否在2025年的行业寒冬中找到突围之路。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/117754.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫