12月5日晚间,锂电池材料龙头天赐材料(002709)突然抛出的高管减持公告,让投资者陷入困惑。公告显示,公司副董事长徐三善、董事兼财务负责人顾斌生、副总经理史利涛三名核心高管拟在未来3个月内合计减持不超过92万股,按最新收盘价38.59元/股计算,套现金额将达3550万元。诡异的是,就在这份减持计划披露前一周,公司刚刚交出一份营收、净利润双增长的三季报,但刺眼的经营现金流净额同比下滑37.7%的数据,却让这场集体减持显得格外耐人寻味。

减持计划细节曝光

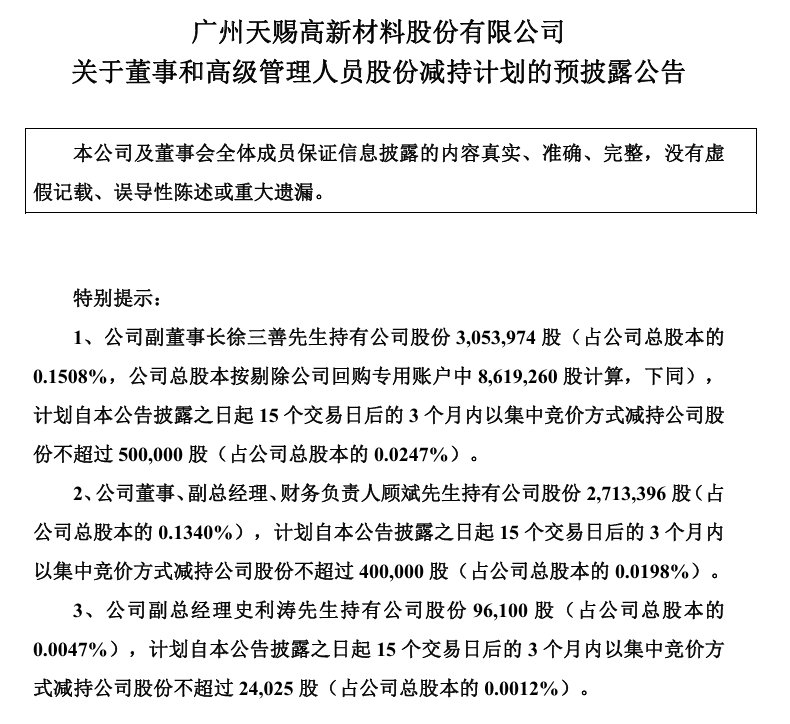

公告显示,副董事长徐三善计划减持50万股,占总股本0.0247%,这是其持股总数的16.37%;董事兼财务负责人顾斌生拟减持40万股,占总股本0.0198%,占其持股数14.74%;副总经理史利涛拟减持2.4万股,占总股本0.0012%。三人将在公告披露后15个交易日(即12月28日)起的90天内,通过集中竞价方式完成减持。公司在公告中强调,”高管因个人资金需求减持,对公司发展前景持续看好”,但这一官方表述难以打消市场疑虑——为何在业绩增长期选择集体套现?

业绩数据现”甜蜜的烦恼”

翻阅公司2025年前三季度财报,表面数据相当亮眼:营收108.4亿元同比增长22.3%,归母净利润4.21亿元同比增长24.3%,扣非净利润3.73亿元同比增幅更高达30.1%。尤其是第三季度,单季营收38.1亿元同比增长11.8%,归母净利润1.53亿元同比激增51.5%,呈现加速增长态势。但与利润表形成鲜明对比的是现金流量表:前三季度经营活动现金流净额仅4.03亿元,较去年同期的6.47亿元大幅缩水37.7%,这意味着公司账面利润并未有效转化为真金白银。

现金流恶化信号值得警惕

“营收和利润双增但现金流下滑,通常暗示公司存在应收账款增加或存货积压问题。”一位不愿具名的财务分析师向记者指出。数据显示,天赐材料三季度末总资产达251.24亿元,较年初增长4.9%,但归母净资产仅增长1.7%至133.21亿元,资产扩张速度远超股东权益增长,反映公司可能通过增加负债维持运营。值得注意的是,作为财务负责人的顾斌生参与减持,这一行为在投资者眼中被赋予更多解读空间——财务负责人最清楚公司真实的资金状况。

行业背景加剧市场担忧

当前锂电池材料行业正面临产能过剩压力,碳酸锂价格自2024年以来持续下行,主流报价已从去年高点下跌超60%。尽管天赐材料通过拓展海外市场和开发新型电解质材料维持增长,但行业整体利润率收窄已是不争事实。”高管减持在周期下行阶段更具信号意义,”某券商电新行业研究员表示,”虽然单次减持规模不大,但集中减持行为可能引发连锁反应,尤其是在公司现金流出现异常波动的敏感时点。”

历史数据揭示减持规律

记者梳理发现,这并非天赐材料高管首次减持。2024年二季度,公司曾有两名高管合计减持120万股,随后三季度股价出现15%的回调。而此次减持时点恰好处于三季报披露后、年报预告前的窗口期,市场担忧可能存在未披露的业绩隐患。截至12月6日收盘,天赐材料股价微跌1.23%,报38.12元,较年内高点已回落22%,成交量较前五日均值放大30%,显示部分资金开始选择避险。

这场”业绩增长与高管减持”的矛盾戏码,究竟是高管个人财务安排的巧合,还是公司基本面变化的预警信号?随着减持窗口日益临近,投资者或许需要更仔细地审视这份看似光鲜的业绩报告背后,那些被增长数字掩盖的财务真相。在锂电池行业深度调整的当下,任何细微的信号都可能被市场放大,而天赐材料高管们的减持动作,无疑给本就敏感的市场情绪又添了一把火。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/118173.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫