2025 年 11 月 3 日,果下科技股份有限公司向港交所递交上市申请书,这是其二次冲击资本市场。作为中国储能行业的重要参与者,公司专注于提供基于平台技术及人工智能驱动的可再生能源解决方案及产品,业务覆盖储能系统解决方案、EPC 服务及其他板块。

果下科技的储能系统解决方案和产品可应用于大型电源侧、大电网侧、工商业及住宅等多种场景,适用于国内外市场。据灼识咨询,公司是业内较早实现储能系统互联网云端整合及开发数字化能源管理全景互联网云平台的企业之一。

公司此次上市,凸显了在新能源赛道备受资本关注的背景下,其借助“可再生能源 + AI + 云平台”标签寻求资本助力的意图,也为后续探讨其财务数据与估值等问题奠定了基础。

在“双碳”目标驱动下,中国储能市场呈现高速增长态势,为果下科技的业务拓展提供了战略机遇。公司立足储能赛道,以“平台技术+AI驱动”构建差异化竞争壁垒,其业务布局紧密契合行业发展趋势。通过整合先进的能源管理平台技术与人工智能算法,果下科技致力于提升储能系统的智能化水平和运营效率,这一创新模式使其在发展初期便获得资本的高度关注,展现出作为储能领域“明日之星”的潜力。尽管目前缺乏具体的行业增速数据支撑,但公司在技术研发与商业模式上的前瞻性布局,为其在快速扩容的储能市场中占据一席之地奠定了基础。

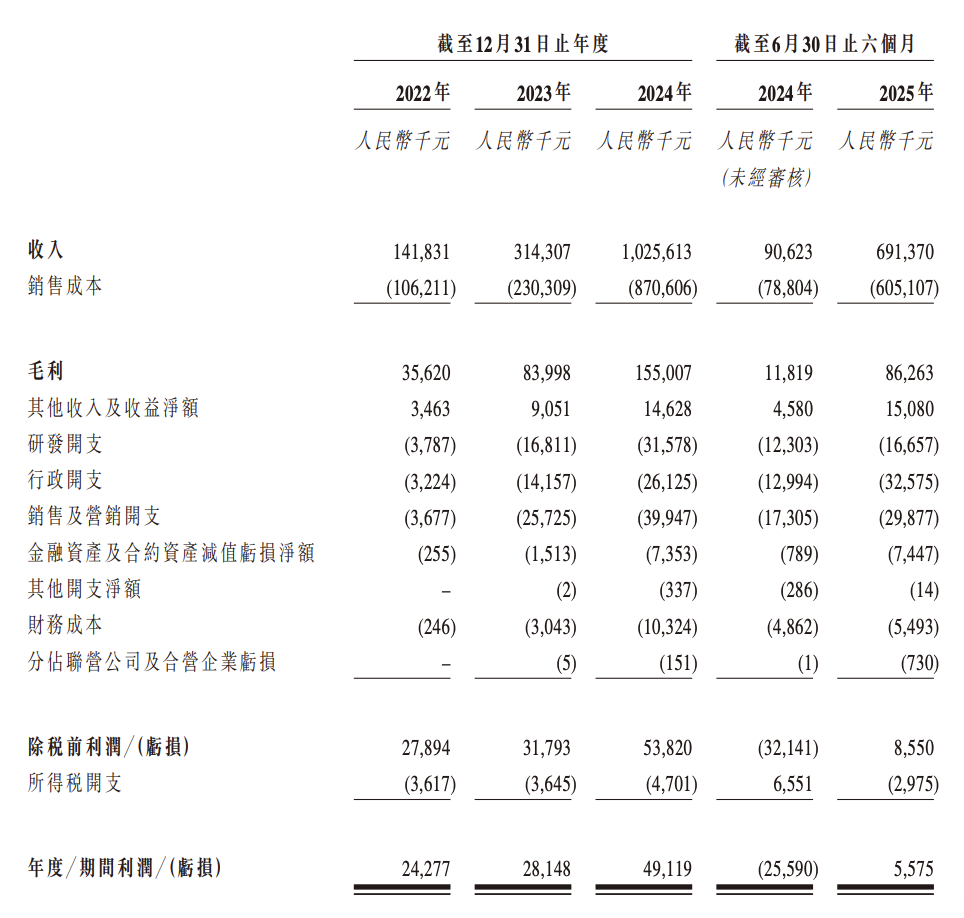

果下科技近年业绩呈现显著的增长态势,2022年至2024年及2025年上半年(简称”报告期”)公司营收从1.42亿元飙升至6.91亿元,三年复合增长率超过150%。然而,与营收增长形成鲜明对比的是公司盈利能力的持续恶化,2025年上半年利润仅为557.5万元,较上年同期大幅下滑超80%。这种”增收不增利”的现象背后,是毛利率的断崖式下跌——报告期内毛利率从25.1%降至12.5%,近乎腰斩。

深入分析可见,公司利润空间被严重挤压的根源在于其对原材料成本的高度依赖。招股书数据显示,报告期内材料及零部件成本占销售成本的比例长期维持在85%以上,各期分别达到94.4%、86.3%、94.1%及87.9%。其中,电芯价格的剧烈波动对毛利率产生了显著冲击,导致公司整体盈利能力出现重大波动,这种成本结构的脆弱性使得果下科技在市场竞争中面临严峻的盈利挑战。

果下科技面临严峻的客户集中度与应收账款双重风险,两者相互叠加形成资金链压力闭环。尽管公司前五大客户收入占比从 2022 年的 98.9% 逐年降至 2024 年的 66.5%,但 2025 年上半年占比显著反弹至 77.7%,显示客户依赖度未得到实质改善,收入结构仍高度集中于少数客户群体。

与客户集中风险相伴的是应收账款规模的激增与周转效率的持续恶化。招股书数据显示,公司贸易应收款项及应收票据账面净值从 2022 年末的 0.42 亿元飙升至 2025 年上半年末的 9.52 亿元,三年半内增长超 21 倍;同期减值金额从 40 万元扩大至 1530 万元,坏账风险敞口持续扩大。更值得警惕的是,贸易应收款项周转天数从 2022 年的 56.2 天延长至 2025 年上半年的 178.9 天,远超行业平均约 90 天的水平,资金回笼周期延长超 2 倍。

这种运营模式使得公司资金被下游客户长期占用,在毛利率持续承压的背景下,既面临客户集中可能引发的议价能力削弱风险,又需应对应收账款减值对利润表的侵蚀,资金链安全面临严峻考验。

果下科技在业绩与估值的背离现象引发市场广泛讨论。招股书数据显示,公司2023年3月估值约4亿元,至2025年4月已暴涨至60亿元,两年间增幅高达14倍。值得注意的是,这一估值飞跃伴随着相对温和的业绩增长——2023至2024年公司利润从2814万元增长至4911万元,增幅74%,显著低于估值扩张速度。

从行业对标来看,果下科技2024年营收10.26亿元对应60亿元估值,PS(市销率)约5.85倍,虽略高于储能行业平均5倍的假设水平,但需警惕其毛利率持续下滑对未来盈利预期的潜在影响。这种”估值涨幅远超业绩增速”的异常现象已引起监管层重点关注。

估值快速膨胀过程中,凯博鸿成及深圳宁乾等机构的增资行为成为关键节点。市场质疑低价突击入股的可能性,而股权激励计划中是否存在向关联方进行利益输送的情况,仍有待公司进一步解释。监管层的问询函直指估值泡沫与利益输送风险,为这场资本盛宴蒙上了一层不确定性。

储能行业正以年增速超 30%(预估)的态势释放红利,为相关企业估值提供强劲支撑。然而,果下科技却面临显著的个体挑战,其毛利率低于行业平均水平(行业平均毛利率超 20%,数据来源:公开市场研究报告),客户集中与资金链风险进一步暴露经营脆弱性。在此背景下,上市成为公司缓解现金流压力的关键路径,但证监会关于利益输送的问询可能延缓上市进程,若相关嫌疑被证实,将直接影响估值逻辑。历史案例显示,部分储能企业因财务规范性问题在上市进程中折戟,这为果下科技的资本化之路敲响警钟。

储能行业正以年增速超 30% 的态势释放红利,为相关企业估值提供强劲支撑。然而,果下科技却面临显著的个体挑战,其毛利率低于行业平均水平(行业平均毛利率超 20%),客户集中与资金链风险进一步暴露经营脆弱性。在此背景下,上市成为公司缓解现金流压力的关键路径,但证监会关于利益输送的问询可能延缓上市进程,若相关嫌疑被证实,将直接影响估值逻辑。历史案例显示,部分储能企业因财务规范性问题在上市进程中折戟,这为果下科技的资本化之路敲响警钟。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/107943.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫