去年10月30日,洋河对外发布了2024年第三季度财报。其中披露的业绩让人大跌眼镜,24年第三季度洋河营收46.4亿,同比下降44.82%,归母净利润6.3亿,同比下降73.03%。

洋河在这个季度的业绩几乎腰斩,这并不符合上半年的业绩走势。24年一季度,洋河营收162.5亿,同比增加8.03%,二季度营收66.2亿,同比下降3.02%,从上半年的业绩走势来看,洋河三季度的营收不应该出现这样断崖式下滑。

在24年第三季度,洋河并未爆出任何显著的负面新闻,作为一种消费品,仅相隔一个季度,洋河的业绩却是冰火两重天,显得有些异常。

但洋河并非直接面对消费者,根据2024年洋河半年报,洋河线下经销渠道的收入占总收入的98.9%,即洋河的酒大多并不直接卖给普通消费者,而是先卖给经销商,然后再由经销商销售给普通消费者。因此,洋河在三季度的业绩下滑,直接反映的是洋河经销商暂时不再买账,而这或许早有信号。

洋河经销商难以承受之重

洋河董事长张联东对洋河的经销体系并不满意,在2024年6月举办的股东大会上,张联东称,“经销商体系存在小而多、老而弱的问题,这个体系不调整是不行的。”

但洋河的经销商们在张联东上任这年给了他极大的帮助。

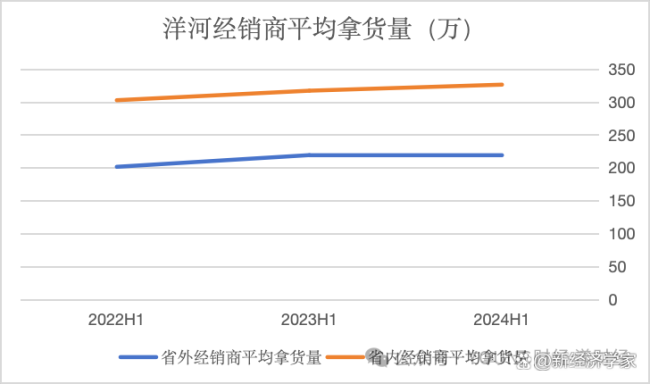

2021年2月,张联东上任洋河董事长,这一年洋河酒类营收246.4亿元,其中省外收入130.8亿元,省内收入115.6亿元。截至2021年末,洋河共有5192家省外经销商,2950家省内经销商,平均下来,2021年每家省外经销商拿了252万的货,相较上年增加了38.8%,每家省内经销商拿了391.7万的货,相较上年增加了27.7%。

张联东投桃报李,在2022年底洋河经销商大会上称要“让洋河的经销商成为这个行业最令人羡慕的经销商”。

但一年多过去,张联东对经销商的态度却发生了大翻转。

这或许与经销商在2023年的表现相关。2023年,洋河的省外经销商平均每家拿货310.45万,相较上年仅增加0.9%,省内经销商平均每家拿货486.25万,相较上年增加8.7%。从上半年来看,洋河自2022年到2024年,经销商上半年平均拿货量就基本停滞不前了。

洋河经销商拿货变化,数据由YOUNG财经根据财报计算得出

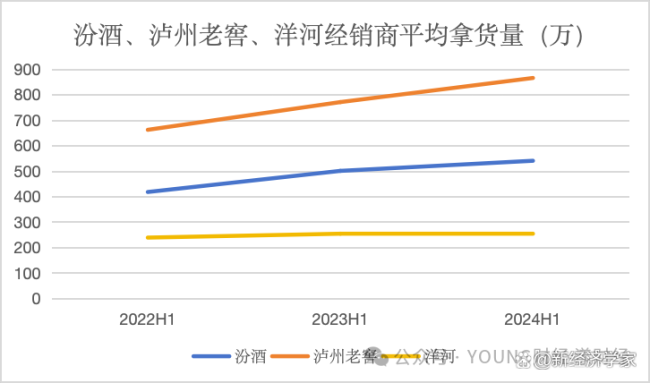

而白酒第三位置的有力竞争者汾酒、泸州老窖,经销商拿货在这两年却不断增加。

其中汾酒经销商平均拿货量从2022年上半年的417.4万增加到了2024年上半年的540万,泸州老窖经销商平均拿货量从2022年上半年的661.6万,增加到了865.1万。

汾酒、泸州老窖、洋河经销商平均拿货量,数据由YOUNG财经根据财报计算得出

这并不一定意味着汾酒、泸州老窖的动销比洋河强,仅能表示,洋河经销商在这两年的营业压力非常之重,无法再大规模地压货。

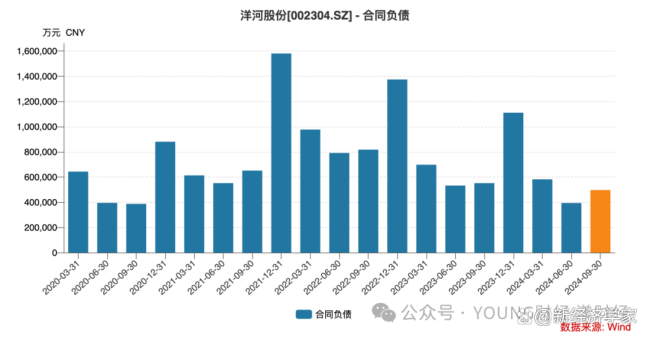

这从洋河的合同负债变化也能体现。洋河的合同负债规模自2022年达到顶峰,开始逐年下降,2024年合同负债的规模已经与2020年接近。

洋河合同负债变化,图源Wind

洋河的经销商需要时间休养生息。

失去第三宝座的洋河能否再轻装上阵?

洋河在2024年三季度业绩断崖式下滑,是过去三年洋河与经销商关系变化的集中体现。

根据中国企业家2024年中的报道,市场人士表示,“洋河这两年因为压货,失去了很多优秀代理商”,这从洋河经销商频繁的变动能够体现,2021年,洋河减少2600家经销商,增加1691家,2022年洋河减少1799家经销商,新增1895家,2023年洋河不再公布这一数据,但根据大众网报道,2023年洋河与两千家左右的经销商解约。

洋河压货,或许与汾酒与泸州老窖对洋河白酒第三的位置发起挑战有关,洋河想要守住第三的位置,只能将压力分给经销商。

2021年,洋河的净利润为75.08亿,落后于泸州老窖的79.56亿,在净利润方面首次丢了第三的位置,24年三季度财报公布后,洋河在营收规模方面也落后于山西汾酒,前三季度,洋河营收275.16亿,落后于汾酒的313.58亿。

如今洋河已经不再是白酒第三,没了担子,或许能够轻装上阵,好好梳理经销商体系。这对洋河,对洋河经销商,或许都是好事。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/6264.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫