2025年9月,哈尔滨市民杨先生将49万元存入余额宝后,两次提现均被系统提示”账户存在安全风险”,资金被冻结长达7天。这个案例在黑猫投诉平台引发数千条类似投诉,许多用户困惑:为什么自己的钱突然取不出来了?

余额宝作为国内用户量最大的货币基金,截至2025年6月规模已达1.2万亿元,但其”冻结机制”却让超过30%的用户遭遇过资金取用障碍。今天我们就用最通俗的方式,拆解冻结金额背后的10大原因、3个典型案例和快速解冻指南。

余额宝里的钱为什么会被冻结

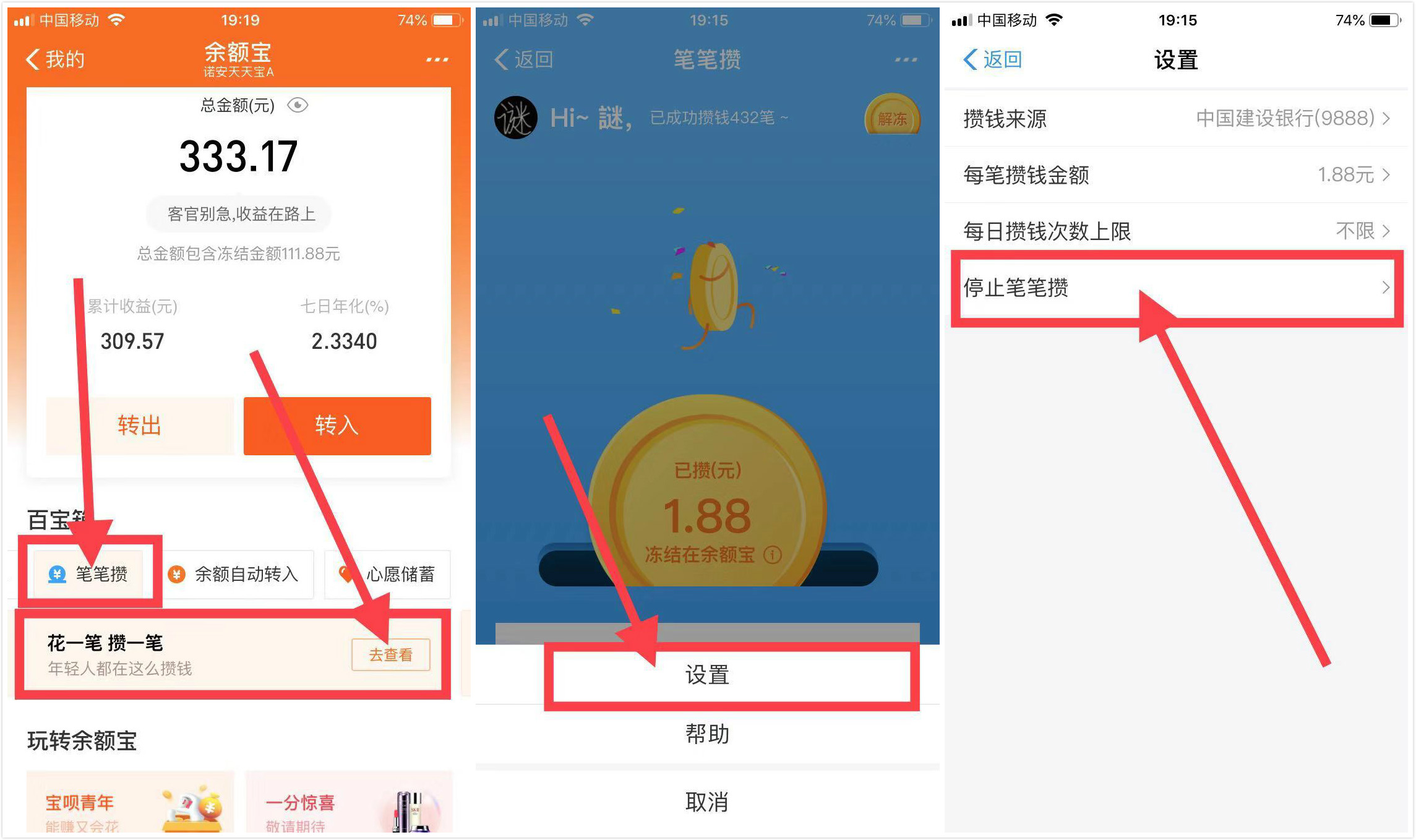

主动操作类冻结:你设置的”存钱陷阱”

笔笔攒/蚂蚁星愿是最常见的冻结原因。2025年支付宝数据显示,开通这类强制储蓄功能的用户中,72%会忘记资金被锁定。就像上海白领小林,开通”笔笔攒”后每消费10元自动冻结1元,半年后发现2.3万元被冻结在余额宝中。

这类冻结本质是用户自主设置的资金锁定,冻结期间仍享受余额宝收益,但需手动解冻才能使用。支付宝界面显示,”笔笔攒”用户平均需要3步操作才能找到解冻入口,导致许多人误以为资金被盗。

还贷管家/预约理财则是另一种常见主动冻结。北京的王先生设置每月5日自动从余额宝划扣房贷5000元,这笔资金会在每月1日提前冻结。天弘基金客服表示,2025年因忘记预约理财冻结的咨询量同比上升40%,尤其在节假日前后集中爆发。

系统规则类冻结:货币基金的”潜规则”

余额宝本质是天弘余额宝货币市场基金(代码000198),其资金流转需遵守《公开募集证券投资基金运作管理办法》。当你选择”普通转出”超过1万元时,资金会在T+1个工作日到账前处于冻结状态——这不是支付宝限制,而是所有货币基金的统一规则。

2025年6月的”杨先生49万冻结事件”就与此相关。他在周五15:01提交转出申请,因恰逢周末,资金需等到下周二才能解冻。支付宝客服回应称,此类规则已在《服务协议》第3.2条明确说明,但90%的用户承认”从未阅读过协议”。

风控合规类冻结:看不见的安全网

2025年支付宝安全中心数据显示,日均拦截异常交易17.3万笔,其中1.2%需要临时冻结资金。哈尔滨的于先生2022年遭遇的”46万元冻结1084天”事件,就是系统监测到其账户与涉赌账户有资金往来触发的风控措施。

这类冻结通常伴随”无法提供解冻原因”的客服回复,因为具体风控模型属于商业机密。但根据《非银行支付机构监督管理办法》,支付宝需在3个工作日内告知用户基本冻结依据,否则属于违规操作。

三类典型冻结案例深度解析

案例1:司法冻结——离婚案中的20万余额宝争夺战

2025年太原市迎泽区法院处理的一起离婚案中,妻子王某发现丈夫李某将20万元存入余额宝购买基金,立即申请财产保全。法官专程赶赴天津天弘基金总部,成功冻结该账户。这是《民事诉讼法》第104条赋予的司法权力,任何金融机构都必须配合执行。

这类冻结的解冻周期通常长达6个月以上,需等待法院判决生效。北京隆安律师事务所史士辉指出:”许多用户误以为网络账户无法被冻结,实际上余额宝作为基金份额,完全受司法机关监管。”

案例2:合规冻结——为抽红包反被冻结49万

2025年9月,杨先生为参加某银行”转账抽红包”活动,将49万元转入余额宝后立即提现,触发反洗钱监测系统。支付宝依据《金融机构反洗钱规定》,对这笔”快进快出”的可疑交易实施7天冻结。

这类冻结的争议点在于用户按活动规则操作却被限制。支付宝客服解释:”单笔超过5万元的频繁转账,无论是否参与活动,都会触发系统预警。”最终杨先生提交3个月银行流水后才解冻资金。

案例3:功能误解——被”心愿储蓄”困住的留学基金

成都大学生小张2024年设置”留学心愿”,每月自动冻结2000元,2025年申请解冻时却发现需支付违约金。原来她误选”不可提前终止”选项,根据《天弘基金服务协议》,提前解冻需扣除3%手续费。

这类因功能误解导致的纠纷占客服咨询量的28%。支付宝2025年升级后,在设置页增加”资金锁定风险提示”,但仍有35%的用户会忽略警告。

快速解冻指南:3步搞定99%的冻结问题

第一步:查明冻结原因

打开支付宝→进入余额宝→点击”总金额”→查看”冻结金额”明细。系统会显示具体冻结类型,比如”笔笔攒冻结”、”普通转出处理中”或”司法冻结”。90%的冻结问题能在此找到答案。

第二步:针对性解冻操作

| 冻结类型 | 解冻方法 | 耗时 |

|---|---|---|

| 笔笔攒/蚂蚁星愿 | 进入对应功能点击”解冻” | 即时 |

| 普通转出 | 等待T+1工作日自动到账 | 1-3天 |

| 预约理财 | 取消预约或等待成交 | 24小时内 |

| 风控冻结 | 提交身份证+银行卡照片申诉 | 1-3工作日 |

| 司法冻结 | 联系办案机关出具解冻文书 | 30-90天 |

第三步:预防未来冻结

- 关闭自动扣款功能:在”余额宝→资金管理”中取消所有自动转入协议

- 拆分大额资金:超过5万元分多日转出,避免触发反洗钱监测

- 关注账户安全:异地登录后及时验证设备,减少异常操作记录

余额宝冻结背后的金融逻辑

为什么货币基金需要冻结机制?这要从2013年余额宝诞生说起。当时天弘基金为解决”T+0赎回”与”基金申赎规则”的矛盾,创新设计了”垫支机制”——当用户快速提现时,由支付宝先垫付资金,再等待基金公司清算。

这种模式在2025年仍在使用,但监管要求日益严格。根据《货币市场基金监督管理办法》,单只货币基金快速赎回额度不得超过总资产的20%。这就是为什么超过1万元的转出必须走”普通通道”并冻结资金——不是支付宝不想让你取钱,而是监管不允许垫付更多。

给用户的终极建议

遇到冻结不要慌,先通过”余额宝→总金额→冻结明细”查明原因。99%的冻结都能通过自助操作解决,剩下1%的司法/合规冻结则需耐心配合调查。记住:冻结不是扣钱,你的本金和收益一分都不会少,只是暂时不能用。

2025年支付宝升级后,已在”余额宝设置”中增加”资金流动性提醒”功能,建议所有用户开启。毕竟,理财的第一要义不是收益高低,而是在需要时能随时取出。

最后送大家一个口诀:“笔笔攒要关,大额分笔转,陌生链接不点,冻结先看明细单”。掌握这些技巧,就能让余额宝真正成为”灵活取用”的现金管理工具。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/118532.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫