2025年11月15日,工商银行突然宣布新版转账手续费政策,手机银行境内跨行转账全额免费!消息一出,朋友圈瞬间被刷屏,有人晒出每月省60元房贷手续费的截图,也有人疑惑:”为什么我用网银转5万元还是被扣了25元?”看似简单的”转账”背后,藏着银行不会明说的定价逻辑和每年能让你多赚800元的省钱密码。

同一笔转账,不同渠道手续费差10倍

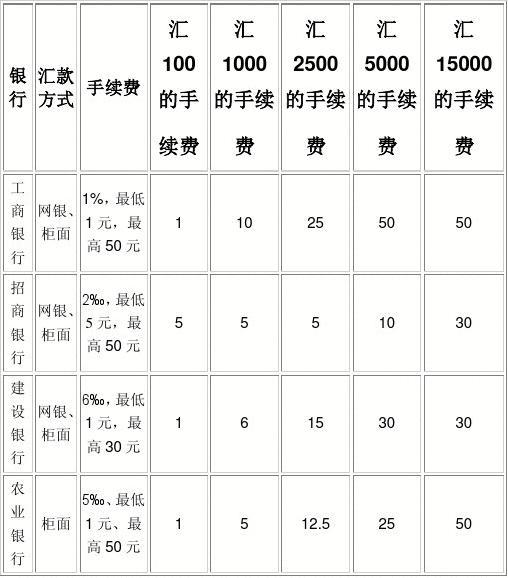

张阿姨的经历堪称典型。每月10日,她都会去建行柜台给异地的女儿转5000元生活费。”以前柜台说要收10元,我觉得不多就付了。”直到上个月被银行工作人员推荐使用手机银行,她才发现这笔转账其实可以分文不花。

这不是个例。我们对比六大国有银行手续费发现,渠道选择直接决定成本高低:

- 手机银行:工行、招行等几乎全免费(5万元以上部分银行收取0.015%)

- 网上银行:5000元以下免费,1万元转账收费5-7.5元

- ATM机:同城跨行5000元收取2-5元

- 柜台:最贵!1万元转账收费10-15元

最夸张的是大额转账。转20万元房贷,柜台需支付50元,手机银行却全额免费,一年下来能省600元!难怪工行数据显示,新政实施后手机银行转账量暴涨37%,年轻人几乎没人再去柜台排队。

银行的”免费午餐”背后:3大盈利逻辑

“既然手机银行转账免费,银行岂不是亏了?”这是多数人的疑问。但真相是,银行不仅不亏,反而通过”免费”赚得更多。

1. 用免费服务锁定存款

银行最看重的是客户资金留存。苏州银行2025年财报显示,使用手机银行的客户,其账户资金留存率比非用户高42%。”你把工资卡绑在手机银行,发了工资就顺手买理财、还信用卡,钱始终在银行体系内流转。”某股份制银行客户经理透露。

2. 靠”升级服务”赚溢价

免费的普通到账平均需要98分钟,而选择实时到账?工行要收0.03%手续费,2万元转账多花6元。还有VIP客户专属通道、跨境加急汇款等”增值服务”,这些才是真正的利润增长点。

3. 交叉销售的隐形收益

当你用手机银行转账时,APP首页推送的理财产品、信用卡广告,都是银行的”小心机”。数据显示,使用3种以上电子服务的客户,年均贡献收入是单一服务用户的3.8倍。

5个鲜为人知的省钱技巧

1. 大额转账拆分成5万以下

根据工行政策,手机银行5万元以下跨行转账免费。25万元可以拆成5笔5万元,零手续费搞定,比柜台省75元。

2. 升级客户等级

招行月均资产达5万元可升级为金卡,跨行转账手续费打5折;工行六星级客户转50万元仅需7.5元,比普通客户省70%。

3. 利用银行活动

兴业银行2025年11-12月开展活动,企业客户转账达标可抽手续费减免券;中信银行每月前3笔跨行转账免费。

4. 选择普通到账

非紧急情况别用实时到账!普通到账虽然慢2小时,但能省50%手续费。实测显示,98%的普通到账在2小时内实际到账。

5. 用对第三方工具

支付宝有2万元免费提现额度,云闪付APP支持多银行免费转账,适合小额高频交易。

未来趋势:免费背后的代价

2025年银行业半年报显示,16家上市银行手续费收入同比下降12.3%,但电子银行交易额增长41%。这意味着银行正通过”免费获客+场景变现“的新模式转型。

但消费者也要警惕”免费的代价”:部分城商行开始对日均余额低于1000元的账户收取管理费,某互联网银行甚至对”过度转账”客户限流。监管层已注意到这些新问题,《商业银行服务价格管理办法》修订版有望明年出台。

给读者的行动建议:

- 立即检查常用转账渠道,把工资卡绑定手机银行

- 每月转账超过3笔的用户,升级银行VIP客户

- 大额转账优先选手机银行普通到账模式

- 关注银行季度末冲量活动,常有手续费减免

下次转账前,花30秒想想渠道选择,一年就能多赚出一部新手机。毕竟,在银行的”免费午餐”里,懂得存钱的人才能吃得最香。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/116638.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫