导语:2025年3月,光伏设备商捷佳伟创和奥特维对客户润阳股份实施9亿元债转股,引发市场广泛讨论。同一时期,新能源汽车领域哪吒汽车60亿元债转股计划失败,恒大汽车208亿港元债转股崩盘。

债转股这一”降杠杆神器”在不同企业应用中呈现出截然不同的效果,其本质与影响值得深入探讨。

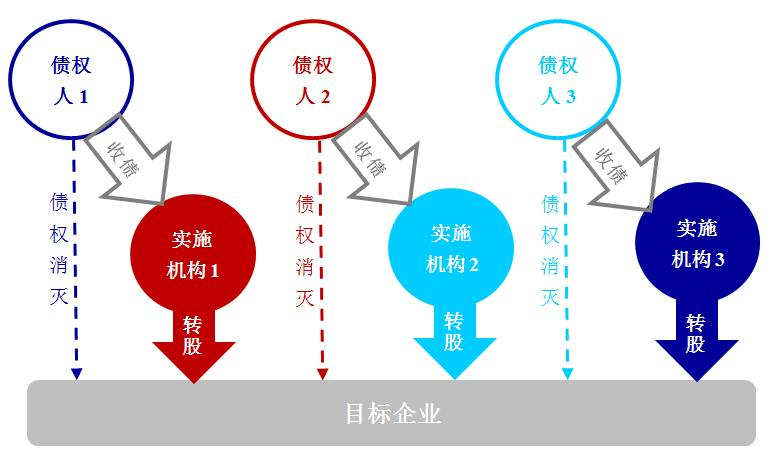

债转股的定义与运作机制

债转股即债权人将对债务人的债权转换为股权的操作。在企业层面,债转股通常涉及债权人(如银行、供应商)、债务人(企业)和实施机构(金融资产管理公司等专业机构)三个核心角色。

其运作流程为:原本的债务关系通过实施机构转化为股权关系,将企业债务转换为无需还本付息的入股资金。

债转股效果差异的关键在于三个核心问题:转股原因、转股规模和实施主体。

主体:案例分析

最新案例:润阳股份9亿元债转股操作

2025年3月,光伏行业龙头企业捷佳伟创与奥特维联合对下游客户润阳股份实施9亿元债转股。该操作源于润阳股份2024年扩产导致的流动性紧张,当时公司短期债务达18亿元,面临1.2亿元利息支出压力。

转股方案设计为:以润阳股份当时120亿元估值为基础,每1元债权兑换0.7股,转股价格较市场价有8.5折优惠。捷佳伟创出资6亿元获得5.83%股权,奥特维出资3亿元获得2.92%股权,转股资金专项用于TOPCon电池产能扩建项目。

截至2025年4月底,润阳股份已完成3条电池生产线建设,产能提升至25GW,预计年新增营收45亿元。转股后公司资产负债率从76%降至68%,股价较转股基准日上涨12%。

数据来源:润阳股份2025年第一季度报告

成功案例:远兴能源的债转股操作

2023年,化工企业远兴能源实施50亿元债转股,当时公司资产负债率高达82%,每年利息支出达12亿元。通过债转股,公司负债率降至65%,并引入光大集团作为战略投资者。

该操作的成功因素包括:转股价格按当时公司估值200亿计算,每1元债务兑换0.8股,较市场价有9折优惠;转股资金明确用于天然碱项目扩建,项目投产后第二年净利润增长150%,股价翻倍。

从理论角度分析,远兴能源的案例符合权衡理论,即在债务利息抵税效应和破产风险之间找到平衡,既降低了破产风险,又保留了未来增长机会。

数据来源:远兴能源2023年年度报告

失败案例:恒大汽车债转股崩盘

2024年,恒大汽车宣布208亿港元债转股计划,结果股价从27港元跌至0.44港元,投资者损失惨重。

该计划失败的主要原因包括:转股价格基于400亿估值确定,但公司当时现金仅1.29亿元,面临严重资金困境;转股资金未明确用于研发或生产,而是填补旧账;债权人信心不足,迪拜投资方纽顿集团撤资,相关股权被冻结。

这一案例体现了信号传递理论的反面效应,企业的操作向市场传递了负面信号,导致市场信心丧失和股价暴跌。

数据来源:恒大汽车2024年债务重组公告

国企与民企债转股差异对比

债转股在国企和民企应用中效果存在显著差异,以下对华阳股份(国企)和远兴能源(民企)的操作进行对比分析:

| 对比项 | 华阳股份(国企) | 远兴能源(民企) |

|---|---|---|

| 转股目的 | 完成政府降杠杆任务 | 解决资金链断裂危机 |

| 转股价格 | 按净资产定价(1:1) | 按市场估值折价(1:0.8) |

| 资金用途 | 偿还银行贷款 | 投入新项目建设 |

| 治理参与 | 国资背景机构不干预经营 | 光大集团派驻董事参与决策 |

| 效果 | 负债率从 78% 升到 82% | 负债率从 82% 降到 65% |

这种差异与不完全契约理论相关:现实中难以将所有情况写入合同,国企更注重合规性,民企则更关注实际效果。华阳股份作为国企以完成政策任务为首要目标,而远兴能源作为民企则以生存发展为核心,因此在债转股操作上更为精细务实。

专家观点

中国社科院金融研究所张明研究员表示:”债转股并非适用于所有企业,其成功与否取决于企业基本面和转股方案设计。对于暂时陷入困境但具有核心竞争力的企业,债转股可发挥积极作用;而对于缺乏发展潜力的企业,债转股则难以扭转颓势。”

中信证券首席经济学家明明认为:”投资者判断债转股利弊需关注三个核心指标,即转股价格与市场价的差距、资金用途明确性和实施机构背景。专业金融机构参与且资金投向明确的债转股项目更值得关注。”

市场影响与投资者判断

2025年3月债转股相关企业股价表现分化明显:

- 润阳股份:转股公告发布后股价5个交易日上涨12%,跑赢光伏行业指数8个百分点

- 捷佳伟创:因债转股解决应收账款问题,股价同期上涨7.3%

- 奥特维:市场担忧客户依赖度上升,股价微跌1.2%

- 哪吒汽车:60亿元债转股计划失败后,股价3个交易日暴跌28%

数据来源:Wind数据库2025年3月市场交易数据

对于普通投资者而言,判断一家公司债转股属于利好还是利空,可依据以下三个核心指标:

1. 转股价格与市场价的差距

若转股价明显低于当前市场价(如打8折以上),通常表明债权人对公司未来有信心,属于利好信号;若转股价高于市场价,则可能存在风险。

2. 资金用途是否明确

转股资金用途明确且投向具体项目(如润阳股份用于光伏电池产能扩建)的方案更可靠;仅以”补充流动资金”为由,可能意味着资金用于填补旧账,风险较高。

3. 实施机构背景

专业金融机构(如建银投资、光大资产)参与债转股,往往能带来资源和管理经验,是积极信号;若仅为供应商被迫转股(如哪吒汽车案例),则表明企业融资能力弱化,通常视为利空。

债转股的本质:不是魔术,是手术

债转股本身既非神奇工具也非洪水猛兽,其本质更类似于一场外科手术。对于暂时面临资金困难但具备发展潜力的企业(如处于行业周期低谷),债转股可起到输血作用,帮助企业渡过难关;而对于基本面恶化的企业(如缺乏核心技术、管理混乱),债转股则难以解决根本问题,甚至可能延误危机处理时机。

2025年以来,越来越多企业尝试债转股,效果各异,但背后逻辑一致:金融工具本身并无绝对好坏,关键在于应用方式。对投资者而言,关注企业基本面比纠结于债转股本身的利好利空更为重要,企业创造价值的能力才是其发展的根本保障。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/115102.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫