2025年11月13日,支付宝平台数据显示,天弘余额宝货币基金最新万份收益仅0.2723元,七日年化收益率1.02%。这意味着10万元存一天,收益只有2.72元,连一杯奶茶钱都不够!但你知道吗?就是这个看似简单的”理财神器”,超过6亿用户中竟然有超三成的人因为不懂计息规则,每年白白损失几百甚至上千元收益。今天我就用最通俗的语言,结合2025年最新数据,带大家彻底搞懂余额宝利息计算的底层逻辑,让你的每一分钱都不”睡大觉”!

为什么你的10万元一天只能赚2.7元

先看一组扎心的数据:2025年11月,余额宝七日年化收益率在1.003%-1.115%之间波动,万份收益稳定在0.27元左右。什么概念?10万元存一年,利息最多1115元,平均到每天仅3.05元。对比2013年余额宝刚推出时7日年化收益率6.76%的巅峰时期,收益缩水了83%!

但更可怕的是,很多人连这微薄的收益都拿不全。融360数字科技研究院调查显示,因不熟悉”15:00临界点”和节假日规则,超30%用户曾错失收益。比如去年”五一”假期前,4月29日15:00前转入的用户成功获得6天假期收益,而错过这个时间窗口的投资者,5天假期里资金完全闲置,相当于损失了13.6元(按10万元计算)。

揭开两个关键数据的真面目

打开余额宝页面,你会看到两个核心指标:七日年化收益率和万份收益。这两个数字到底是什么意思?哪个才是计算利息的关键?

万份收益:每天能赚多少钱的”真相”

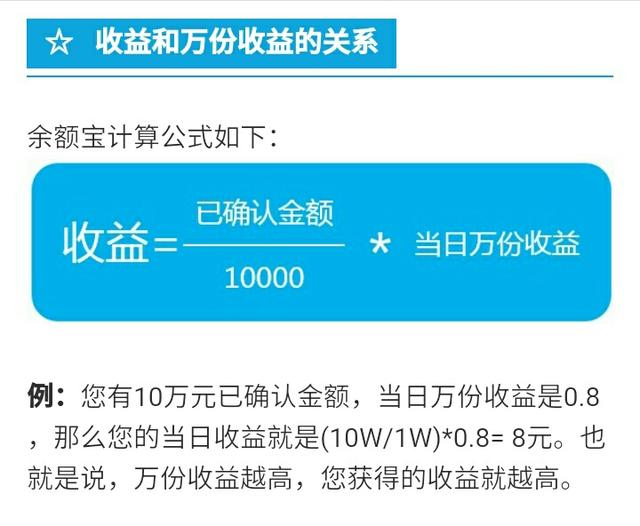

万份收益就是每1万元当天的实际收益,这是计算你利息的”硬通货”。比如某天万份收益显示0.2723元,那么:

当日收益 = (已确认金额 ÷ 10000) × 当日万份收益

如果你存了5万元,当天收益就是 (50000 ÷ 10000) × 0.2723 = 1.36元。

这个公式非常简单,但有个致命陷阱:只有”已确认金额”才能产生收益。工作日15:00前转入的资金,T+1日确认份额;15:00后转入则视为下一交易日操作。比如周四16:00转入10万元,要等到下周一才能确认份额,相当于资金闲置两天,损失约0.54元收益。

七日年化收益率:迷惑人的”障眼法”

七日年化收益率是把最近7天的平均收益换算成年利率,计算公式为:

七日年化收益率 = [(过去七天万份收益总和 ÷ 7) × 365] ÷ 10000 × 100%

这个数字看起来很直观,但注意:它只是个”预测值”,不代表你实际能拿到的收益。比如某只货币基金某天七日年化显示1.5%,但可能是因为前几天收益特别高拉高了平均值,实际当天万份收益可能只有0.3元。

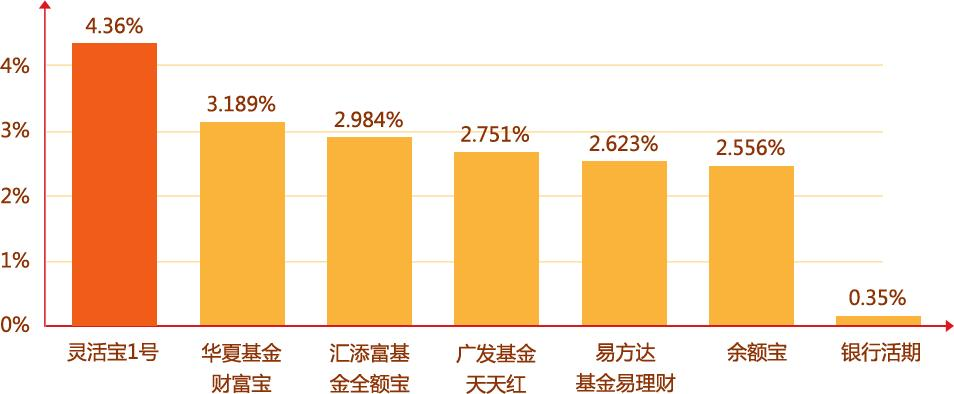

这张2025年最新的理财产品收益率对比图显示,余额宝2.556%的七日年化收益率虽然远超银行活期存款(0.35%),但已经被多款同类产品超越。所以千万别被七日年化的数字迷惑,万份收益才是每天收益的真实写照。

手把手教你算收益:三个真实案例

案例1:工作日转入,收益怎么算?

小王周一(11月17日)14:00转入20万元到余额宝,当天万份收益0.2723元。

- 份额确认日:周二(11月18日)

- 收益开始日:周二(11月18日)

- 首笔收益到账:周三(11月19日)显示18日的收益

- 当日收益:(200000 ÷ 10000) × 0.2723 = 5.45元

案例2:周四转入的”血泪教训”

小李周四(11月20日)16:00转入10万元,当天万份收益0.27元。

- 错误预期:以为周五开始计息

- 实际份额确认日:下周一(11月24日)

- 收益损失:周六、周日两天收益(0.27×2=0.54元)

- 正确操作:周四15:00前转入,周五确认份额,周末正常计息

案例3:节假日收益最大化策略

2026年春节假期为1月28日-2月4日(共8天),如何操作才能拿到全部假期收益?

| 转入时间 | 份额确认日 | 收益开始日 | 节假日收益天数 |

|---|---|---|---|

| 1月23日15:00前 | 1月24日(周五) | 1月28日(除夕) | 8天 |

| 1月24日15:00前 | 2月5日(节后首个工作日) | 2月6日 | 0天 |

| 1月24日15:00后 | 2月5日 | 2月6日 | 0天 |

按照最优策略,1月23日15:00前转入10万元,可获得8天假期收益:0.27元×8=2.16元,比节后转入多赚2.16元。

2025年最新实操技巧:让收益最大化

技巧1:掌握”时间魔法公式”

节假日前倒数第二个工作日15:00前转入,这是获取假期收益的黄金法则。以2025年国庆长假(10月1日-7日)为例,9月28日15:00前转入,9月29日确认份额,就能从10月1日开始享受7天假期收益,比节假日前一天转入多赚5天收益(约1.35元)。

技巧2:复利效应的”滚雪球”

余额宝采用日复利计息,当天收益会自动计入本金产生新收益。虽然现在收益低,但长期来看积少成多。10万元本金按当前收益计算,日复利方式比单利计息一年多赚25元。建议开启”笔笔攒”功能自动转入,避免手动操作错过时间窗口。

技巧3:大额资金的”分散策略”

天弘余额宝货币基金单日快速赎回限额1万元,对于大额资金用户,建议分散到3-5只货币基金。2025年市场上表现最好的货币基金万份收益达0.45元,是余额宝的1.65倍。比如将50万元分散投资,每年可多赚3240元。

余额宝还值得存吗?2025年最新选择

现在的余额宝,早已不是当年的”理财神器”,而是回归了”零钱管家”的本质。数据显示,其收益仅为银行T+0理财的85%,同业存单指数基金的32%。

| 理财方式 | 10万元日收益 | 流动性 | 风险等级 |

|---|---|---|---|

| 余额宝 | 0.27元 | 实时消费 | R1 |

| 银行T+0理财 | 0.41元 | 单日限赎5万 | R1 |

| 同业存单指数基金 | 0.88元 | T+1到账 | R2 |

对于5万元以内的日常备用金,余额宝的便捷性无可替代;但超额部分建议考虑这些替代品:

- 银行活期+:年化1.5%左右,支持实时赎回,收益比余额宝高47%

- 国债逆回购:季末年末收益率可达4%,10万元14天期收益约126元

- 短债基金:年化2.2%,近一年最大回撤仅0.2%,收益是余额宝的2倍

写给小白的最后忠告

余额宝利息计算其实很简单:每天收益=(已确认金额÷10000)×当日万份收益。但要想拿到全部收益,必须牢记三个时间点:

- 15:00:工作日转入截止线

- 周四15:00:避免资金周末闲置的关键

- 节假日前2个工作日15:00:获取假期收益的黄金窗口

2025年的理财市场,早已不是”把钱放余额宝就完事”的时代。理解规则、合理配置,才能让每一分钱都发挥最大价值。最后送大家一句话:理财的本质不是追求高收益,而是不浪费每一份时间价值。你的余额宝今天收益多少?欢迎在评论区晒出你的收益截图!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/115020.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫