11月14日晚间,深交所上市公司皓宸医疗(002622)一则控制权变更公告,将这家连续五年亏损的企业再度推至舆论风口。公告显示,因第一大股东汇垠日丰的股权控制关系生变,公司正式进入无实际控制人状态,而此时距离其披露前三季度净利由盈转亏、子公司核心股权被冻结的消息仅过去半月。

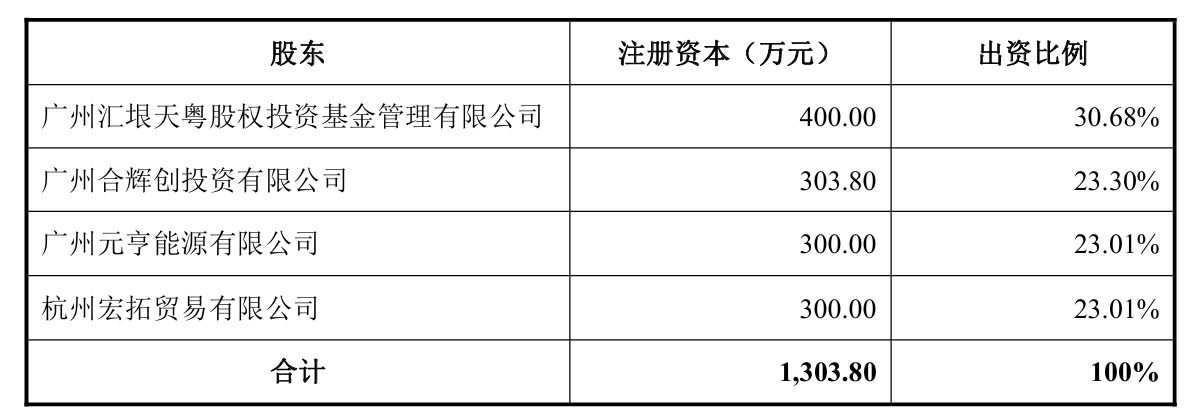

这场控制权变更的背后,是一场持续两年的资本博弈。时间回溯至2020年2月,汇垠日丰的执行事务合伙人汇垠澳丰与北京首拓融汇签下合作协议,约定前者将根据后者的意见,行使汇垠日丰所持皓宸医疗23.81%股份的股东权利。这意味着,北京首拓融汇通过“代持”模式,成为了皓宸医疗的实际控制方。

合作的破裂始于一笔未支付的款项。2023年6月,双方合作的信托计划到期,北京首拓融汇未能按约定向浦发银行广州分行支付优先信托受益权转让款,直接触发了合作协议的终止条款。2023年8月,汇垠澳丰正式发函解除合作,却遭到北京首拓融汇的起诉反击。这场拉锯战最终由法院一锤定音——2025年4月29日,广州中院终审确认汇垠澳丰解除协议有效,皓宸医疗的控制权归属尘埃落定。

但新的问题随之而来。由于汇垠澳丰内部各股东持股比例均衡,没有任何一方能形成绝对控制,这使得汇垠日丰所持23.81%股份的表决权陷入“无主”状态,皓宸医疗也因此成为无实控人上市公司。对于这一结果,公司在公告中反复强调“不会影响正常经营”“不损害中小股东利益”,但市场投资者的疑虑并未消散。一位长期关注医疗板块的私募人士表示:“无实控人状态往往意味着公司决策效率降低,在业绩承压期更容易出现战略摇摆,这对亟需转型的企业来说并非好事。”

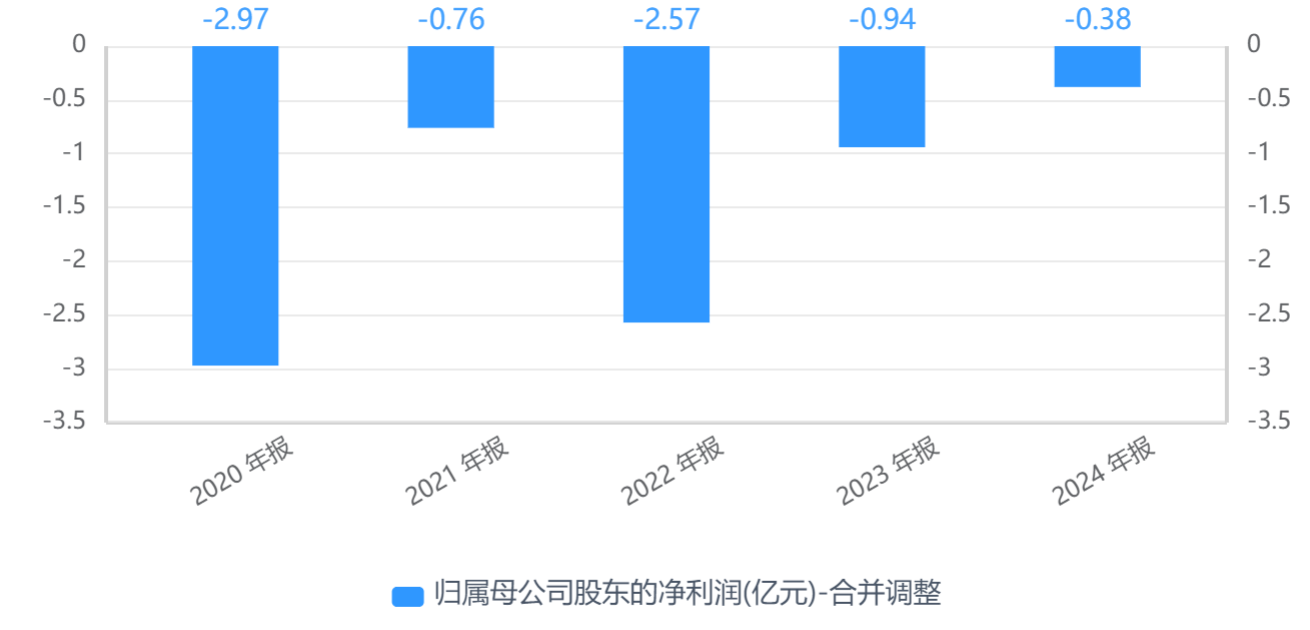

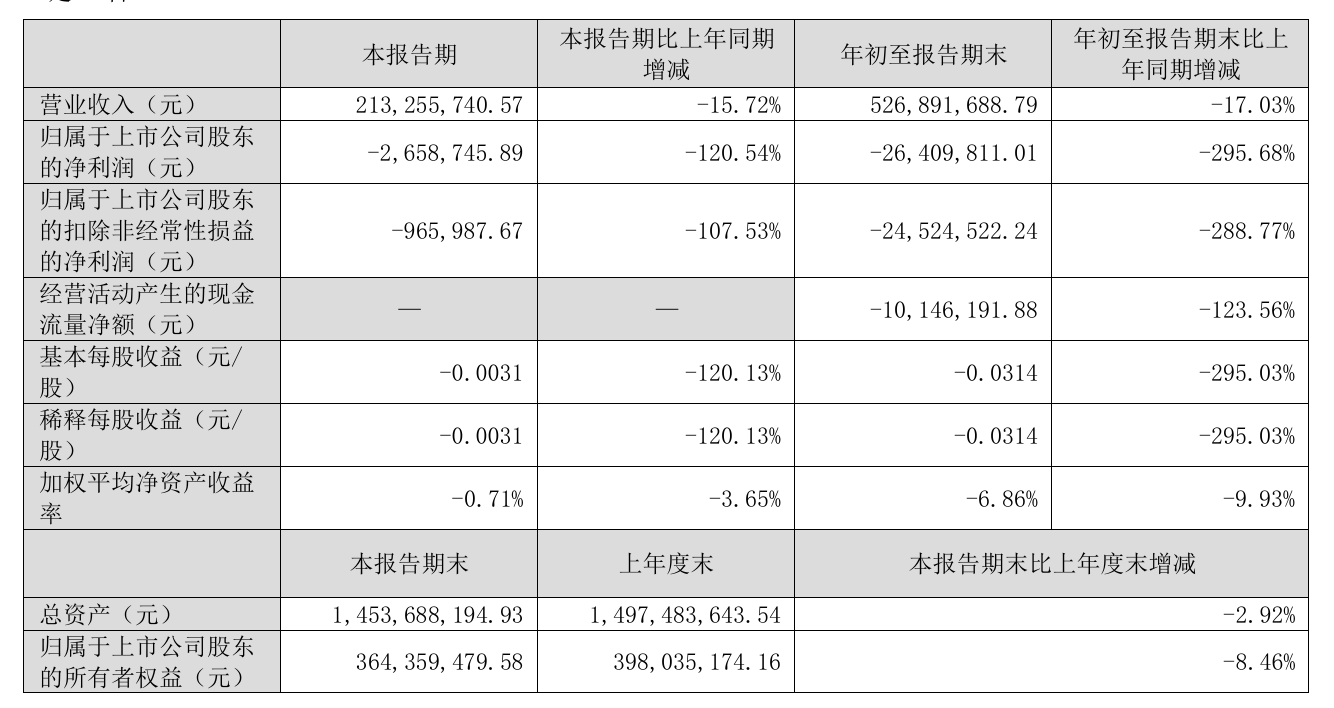

控制权动荡的背后,是皓宸医疗持续恶化的业绩基本面。公开数据显示,这家2011年上市的企业,已连续五个会计年度陷入亏损泥潭:2020年至2024年,归母净利润分别亏损2.97亿元、0.76亿元、2.57亿元、0.94亿元和0.38亿元,五年累计亏损超7.6亿元。2025年的业绩表现更是雪上加霜,前三季度公司实现营业收入5.27亿元,同比下滑17.0%;归母净利润亏损2641万元,同比降幅高达295.7%,而去年同期还实现了1300万元的盈利。

单看第三季度,颓势仍未扭转。当季营业收入2.13亿元,同比下降15.7%;归母净利润亏损266万元,同比下降120.5%,连扣非净利润也出现97万元的亏损。对于业绩下滑,皓宸医疗在半年报中给出的解释是“消费降级+竞争加剧”。作为公司核心业务板块的控股子公司德伦医疗,正面临民营口腔机构数量激增的压力,获客成本不断攀升,而综合客单价却持续走低,双重挤压下盈利能力大幅缩水。

屋漏偏逢连夜雨,业绩承压的皓宸医疗近期又卷入了一场棘手的法律纠纷。10月30日公司公告披露,其及全资子公司植钰医疗、核心子公司德伦医疗被浙江浙捌仙女湖企业以“债权人撤销权纠纷”告上法庭,法院已裁定冻结植钰医疗所持德伦医疗51%的股权,冻结期限长达两年。

这场纠纷的核心在于一笔股权无偿转让。原告方认为,皓宸医疗将德伦医疗51%股权无偿转让给植钰医疗的行为损害了债权人利益,因此诉求法院撤销该转让行为,并将股权变更回皓宸医疗名下。对皓宸医疗而言,这起诉讼的风险非同小可——数据显示,德伦医疗2024年实现营业收入7.73亿元,占公司当年总营收的89.78%,是不折不扣的“利润支柱”。若法院最终支持原告诉求,不仅公司股权结构将再度调整,核心业务的经营稳定性也将受到冲击。截至目前,该案尚未开庭审理,后续进展仍存在不确定性。

值得注意的是,在多重利空消息叠加下,皓宸医疗的二级市场表现却呈现出反常态势。截至11月14日收盘,公司股价报3.62元/股,当日微跌0.55%,总市值约30.41亿元,但今年以来股价累计涨幅已超30%。这种“利空不跌”的现象引发了市场热议,有投资者猜测可能与口腔医疗板块的阶段性炒作有关,也有观点认为是部分资金对公司转型抱有预期。

值得注意的是,在多重利空消息叠加下,皓宸医疗的二级市场表现却呈现出反常态势。截至11月14日收盘,公司股价报3.62元/股,当日微跌0.55%,总市值约30.41亿元,但今年以来股价累计涨幅已超30%。这种“利空不跌”的现象引发了市场热议,有投资者猜测可能与口腔医疗板块的阶段性炒作有关,也有观点认为是部分资金对公司转型抱有预期。

从行业背景来看,当前A股市场对绩差公司的容忍度正在降低。随着退市新规的严格执行,“应退尽退”的常态化退市格局逐步形成,若上市公司连续亏损且营收不达标,将面临退市风险警示。皓宸医疗虽然2024年营收仍超8亿元,暂时远离财务类退市红线,但连续五年的亏损已让公司现金流承压,此次无实控人状态叠加核心资产被冻结,无疑让其转型之路更加坎坷。

对于皓宸医疗而言,如何在无实控人状态下稳定经营决策、扭转业绩颓势、化解法律纠纷,成为亟待解决的三大难题。而资本市场更关心的是,这家连续亏损的医疗企业,能否在行业竞争与监管收紧的双重压力下,找到破局之道。后续公司股权纠纷的审理进展、四季度业绩表现,将成为影响其股价走势的关键变量。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/114784.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫