2025年11月,杭州消费者王先生在4S店选购指导价15万元的SUV时遭遇价格纠纷:销售承诺”落地16万”的车辆,实际签约总价达17.5万元。价差根源在于消费者对”新车购置价”概念的误解。据中国消费者协会2025年第三季度报告显示,购车环节中因费用构成不透明引发的投诉占比达37.2%,其中”新车购置价”认知偏差是主要诱因。本文将系统解析这一核心概念,结合最新政策与消费案例,为购车者提供清晰指引。

核心内容:新车购置价的构成与影响

保险行业官方定义显示,新车购置价是指购买同型号新车的全部费用总和,包含裸车价、购置税、交强险等法定费用,在保险理赔场景中默认包含首年商业险费用。以杭州王先生案例测算:裸车价14万元(指导价15万元,议价后)的SUV,按2025年政策计算,购置税为14万÷1.13×10%≈12389元,交强险950元,商业险约5000元,上牌费300元,合计新车购置价为158639元。该价格直接影响车辆保险保费计算与全损理赔金额,按私家车月折旧率0.6%标准,使用3年后实际价值约为12.8万元。

费用构成拆解

裸车价:经销商报价中唯一可议价部分,需注意”综合优惠”可能包含置换补贴、装潢券等附加条件。建议以”全款报价”作为议价基础,避免贷款手续费干扰真实底价。

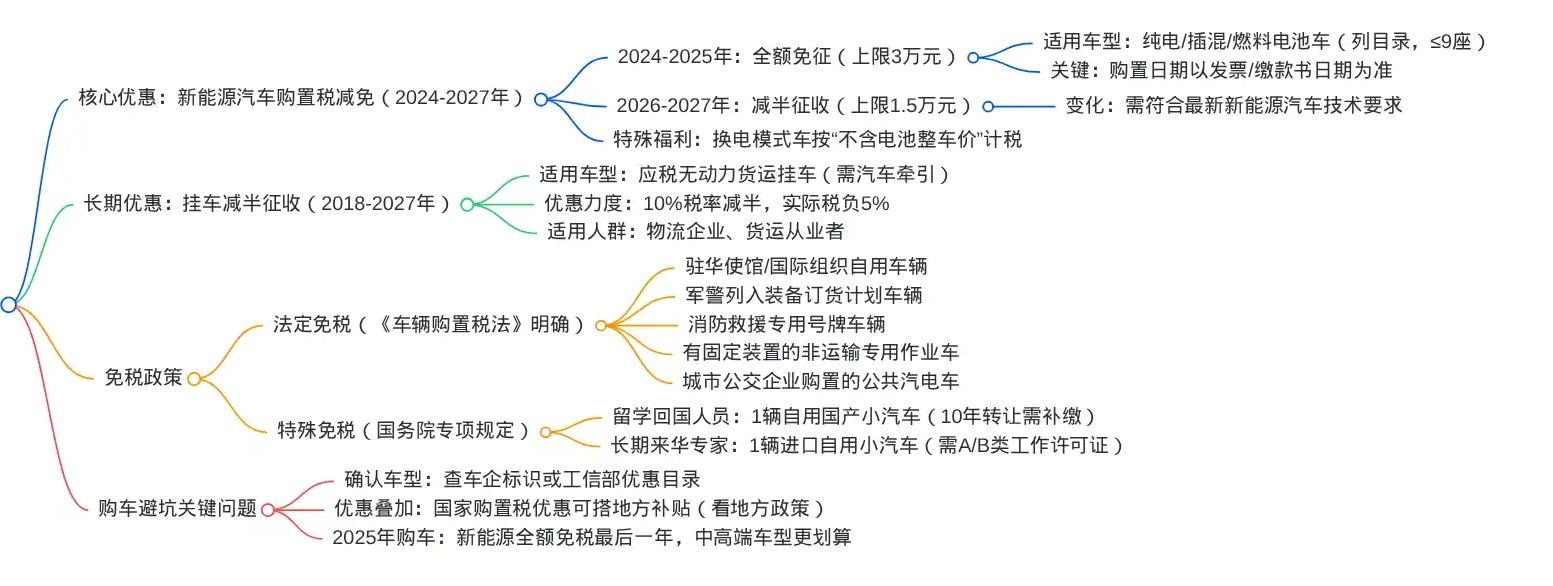

购置税:2025年执行标准为燃油车10%税率,新能源车全额免征(上限3万元)。计算公式为”开票价÷1.13×税率”,税务系统设有最低计税价,低开发票可能导致税费反而增加。

保险费:交强险(6座以下950元/年)为法定费用,商业险建议选择200万三者险(约1500元)+车损险(约2000元)组合,自主投保较4S店强制购买可节省2000-3000元。

上牌费:机动车登记官方收费标准为125元(含行驶证、号牌工本费),4S店收取的500-1000元服务费存在溢价空间。

杂费整治:PDI检测费、出库费等属于违规收费项目。根据《汽车销售管理办法》,经销商不得在车辆价款外收取额外费用,消费者有权拒绝并向市场监管部门投诉。

数据支撑:全款与贷款购车成本对比

| 费用项目 | 全款购车(元) | 贷款购车(30%首付3年) | 差额(元) |

|---|---|---|---|

| 裸车价 | 150000 | 150000 | 0 |

| 首付 | 150000 | 45000 | -105000 |

| 利息(年利率5%) | 0 | 15750 | +15750 |

| 购置税 | 9615 | 9615 | 0 |

| 保险+上牌 | 9950 | 9950 | 0 |

| 总计 | 169565 | 185315 | +15750 |

财务分析显示,当消费者可获得年化5%以上的投资收益时,贷款购车具备经济可行性;若资金无其他增值渠道,全款购车可节省1.5-2万元利息支出。当前市场主流车贷利率区间为3.45%-4.75%,消费者应以此为基准评估融资成本。

政策解读:2025年购车关键时间窗口

新能源汽车购置税优惠倒计时:根据财政部公告,2025年12月31日前购买的新能源汽车可享受全额购置税减免(上限3万元),2026年起政策调整为减半征收(上限1.5万元)。以30万元新能源车型计算,2025年底前购买可节省2.65万元,较2026年购车成本增加1.15万元。

消费者权益保护要点:2025年7月实施的《汽车销售服务合规指引》明确要求经销商在签约前公示全部费用构成。购车者可采用”落地价万能公式”进行核验:落地价=裸车价+裸车价÷11.3(购置税)+950(交强险)+5000(商业险)+300(上牌费),当4S店报价超出计算结果2000元以上时,存在议价空间。

保险优化策略:续保环节应按车辆实际价值投保,计算公式为”新车购置价×(1-已使用月数×0.6%)”,较按新车价投保可降低15%左右的保费支出。2025年第三季度数据显示,采用实际价值投保的车主平均节省保费1240元/年。

实用工具:购车费用速算指南

- 11.3:购置税计算简化分母,”裸车价÷11.3″可快速估算应缴税额

- 5%:车贷利率警戒线,当前市场主流利率区间为3.45%-4.75%

- 125:机动车登记官方收费标准,超出部分可拒绝支付

消费者可通过”三步骤”降低购车成本:首先聚焦裸车价议价,其次核查购置税计算依据,最后自主办理保险与上牌手续。市场监测数据显示,采用该策略的购车者平均节省费用1.2-1.8万元。建议购车前通过国家税务总局官网查询车型最低计税价,通过银保监会备案保险机构名录选择投保渠道,维护自身合法权益。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/114600.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫