导语:2025年LPR机制迎来重大调整,1年期LPR降至3.0%、5年期3.5%,叠加人社部最新数据显示惠农贷累计发放达23.49亿元,惠农卡贷款正成为激活乡村振兴的金融引擎。然而湖北仙桃养殖户曹先生与石家庄种植户张大叔的利息差案例,揭示出政策红利与实际收益间的认知鸿沟。本文通过政策解读、案例重算、专家观点三维度,助农户掌握利息计算密码。

政策解读:2025年涉农信贷新政三大突破

国家金融监督管理总局2025年4月18日发布《关于做好”三农”金融服务工作的通知》(中国政府网)明确:深化LPR浮动机制改革,对粮食生产、畜牧养殖等农业关键领域实施利率优惠。中国人民银行5月7日同步推出3000亿元支农再贷款额度,引导金融机构将涉农贷款利率平均降至4.52%。

LPR新基准:1年期3.0%,5年期3.5%

2025年最新LPR形成机制呈现两大特点:

- 期限差异化:1年期LPR降至3.0%(较2024年下调45BP),5年期及以上3.5%(下调30BP)

- 动态加点机制:银行可根据政策导向灵活设定加点数,如对新型农业经营主体执行”LPR-30BP”,对普通农户执行”LPR+50BP”

3000亿支农再贷款:利率”定向降息”

央行数据显示,新增3000亿元支农再贷款资金将重点投向:

- 粮食主产区种粮大户(单户最高可贷500万元)

- 畜禽规模化养殖场(执行LPR基础上下浮10%-20%)

- 农业产业链主体(提供1-3年中期流动性支持)

政策要求银行建立”涉农贷款专项台账”,对符合条件的贷款项目,需在借款合同中明确标注”LPR适用期限”和”利率调整日”。

计息公式:小学数学就能算

最基础的公式其实很简单:

利息=本金×利率×时间

但这个”时间”要注意:年利率对应”年”,月利率对应”月”。比如贷款10万元,年利率5%,用了6个月,利息就是10万×5%×(6/12)=2500元。

还款方式:选对能省一台拖拉机

不同还款方式,利息差异可能让你多掏几千甚至上万元!目前惠农卡主要有三种还款方式:

1. 先息后本

每月只还利息,到期还本金。适合短期周转,比如买化肥农药。

例:贷款10万,年利率5%,1年期

每月还利息:10万×5%÷12≈416元

总利息:10万×5%=5000元

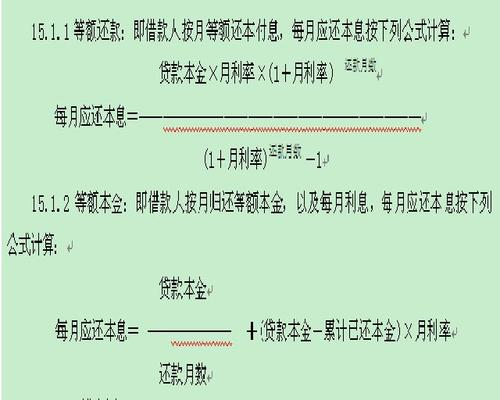

2. 等额本息

每月还款金额固定,前期利息多本金少,后期反之。适合收入稳定的农户。

例:贷款10万,年利率5%,3年(36期)

每月还款:约3042元

总利息:约9512元(比先息后本多还4512元,但月供压力小)

3. 随借随还

按实际使用天数计息,不用款不计息。像农行”惠农e贷”就支持这种方式,比如春耕时借5万,秋收回款就还,只用了6个月,利息仅5万×4.35%×0.5=1087.5元。

案例分析:按2025年LPR新政重算利息账

案例1:石家庄张大叔的6万元大棚贷款(2025年重算)

- 贷款金额:6万元

- 期限:3年(执行5年期LPR3.5%+190BP,实际利率5.4%)

- 贴息政策:享受15%政府贴息(当地大棚蔬菜专项补贴)

- 总利息:6万×5.4%×3×(1-15%)=6万×5.4%×3×0.85=8262元

(较原政策节省1458元,其中LPR下调贡献720元,贴息政策贡献738元)

案例2:仙桃曹先生的50万元养殖贷款(新政优化版)

- 贷款金额:50万元

- 期限:2年(执行1年期LPR3.0%+95BP,实际利率3.95%)

- 政策支持:纳入支农再贷款项目,享受50%财政贴息

- 总利息:50万×3.95%×2×50%=19750元

(较原基准利率方案节省27750元,其中LPR下调节省10000元,贴息政策节省17750元)

利息差异关键因子对比

| 影响因素 | 张大叔案例 | 曹先生案例 |

|---|---|---|

| LPR适用类型 | 5年期3.5%+190BP | 1年期3.0%+95BP |

| 贴息比例 | 15%(地方专项) | 50%(国家级支农再贷款) |

| 还款方式 | 定期结息 | 随借随还(提前3个月还款) |

| 利率浮动依据 | 普通农户评级 | 新型农业经营主体优惠 |

省利息的四大”隐藏技巧”

技巧1:吃透贴息政策,利息能省一半

2025年多地推出”惠农担”贷款,比如湖南对粮食种植户按基准利率的50%贴息,油茶种植贴息30%。像沈阳甚至推出”全额贴息”试点,符合条件的农户利息全免!

操作步骤:

- 贷款前先问村委会或乡镇农业站,当地有哪些贴息项目

- 准备好土地承包证、经营计划书等材料(各地要求不同)

- 贴息申请通常和贷款同步提交,别等贷款批了才想起!

技巧2:选对还款方式,3年能省2700元

以10万元贷款、年利率5%、3年期为例:

- 等额本息:总利息约7850元

- 等额本金:总利息约7625元

- 先息后本:总利息15000元

(长期贷款选等额本金更划算,比先息后本省7375元!)

技巧3:维护好信用,利率能降0.5%-1%

银行对信用良好的农户,利率可能下浮10%。比如原本该执行5%,信用好就可能4.5%。如何维护信用?

- 按时还信用卡、水电费

- 别频繁申请网贷(网贷记录多会影响银行评估)

- 贷款用途要合规(专款专用,别拿去买房炒股)

技巧4:随借随还,不用款不计息

像农行”惠农e贷”支持”循环额度”,比如获批30万额度,今年用10万,明年用20万,只用多少算多少利息,不用的额度不产生利息。适合农业生产”季节性用钱”的特点。

专家观点:政策红利如何精准触达农户

杜阳(中国银行研究院):支农再贷款的”杠杆效应”

“3000亿支农再贷款通过’1:5’的杠杆撬动商业银行配套资金,预计可带动涉农贷款投放超1.5万亿元。LPR下行周期中,农户应优先选择’浮动利率’贷款,锁定降息红利窗口。”

莫秀根(中国人民大学农业与农村发展学院):还款周期匹配农业生产

“建议金融机构开发’农业生产周期贷款’,将还款节点与农产品收获期绑定。例如:春季放贷、秋季收息,夏季放贷、冬季收息,缓解农户’季节性还款压力’。”

两位专家均强调,农户在贷款谈判时应主动出示:新型农业经营主体证书、土地流转合同、农机购置发票等资质证明,这些材料可显著提升利率优惠申请成功率。

利息计算实操:三步搞定

第一步:确定你的贷款利率

- 基础利率:查央行最新基准利率(1年4.35%,1-5年4.75%,5年以上4.90%)

- 浮动部分:问银行客户经理,你的贷款是上浮还是下浮(比如”基准利率上浮20%”或”LPR+30基点”)

- 贴息减免:如果有贴息,用”实际利率=执行利率×(1-贴息比例)”计算

第二步:选择还款方式,套用公式

先息后本:

每月利息=本金×月利率(年利率÷12)

总利息=本金×年利率×期限

等额本息:

每月还款额=本金×月利率×(1+月利率)^期数÷[(1+月利率)^期数-1]

(嫌公式麻烦?直接用手机银行的”贷款计算器”,输入金额、利率、期限就行)

第三步:用案例验证计算结果

以”石家庄6万3年利息9720元”为例:

60000×5.4%×3=9720元 ✔️

(和案例一致,说明计算正确)

这些”坑”一定要避开

误区1:”利率低就一定划算”

某银行宣传”年利率3.85%”,但要求”每月还本付息”,而另一银行”年利率4.35%,先息后本”。如果你的资金每年才能周转一次,选后者可能更合适,虽然利率高,但前期还款压力小。

误区2:逾期一天没关系

惠农卡贷款没有”宽限期”!逾期不仅会产生1.5倍罚息(比如原本日利率0.0125%,逾期后变成0.01875%),还会影响征信,下次再贷款可能利率上浮甚至被拒。

误区3:贴息是自动到账的

贴息需要主动申请!比如河南规定”贷款发放后3个月内提交贴息材料”,超过时间视为自动放弃。材料通常包括:身份证、贷款合同、利息支付凭证、经营证明等。

贷款前必问银行的三个问题

- “我的贷款执行利率是多少?有没有上浮/下浮?”

(别不好意思问,这直接关系到利息多少) - “本地有哪些贴息政策?需要什么材料?”

(很多地方对粮食、油茶、生猪等产业有专项贴息) - “如果提前还款,有没有违约金?”

(部分银行要求贷款满1年才能提前还款,否则收1%违约金)

2025年贷款决策工具包

利率查询三渠道

- 中国政府网”政策服务”专栏(查询最新贴息政策)

- 央行官网”LPR报价”页面(每月20日更新)

- 开户行”三农金融服务专线”(获取个性化利率方案)

利息自检清单

- ✅ 贷款合同是否明确标注”LPR加点数”和”重定价日”

- ✅ 贴息申请材料是否在规定时限内提交(通常为放款后3个月)

- ✅ 是否开通”还款提醒服务”(避免征信污点)

- ✅ 提前还款违约金条款(部分银行要求满1年方可提前还款)

政策咨询热线:农业农村部农村金融服务热线 12316(工作日9:00-17:00)

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/113973.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫