2025年10月,北京的张阿姨打开基金账户时手抖了——她持有的万家精选A近一年回撤28%,成立五年的万家科技创新混合累计亏损27%。这不是个例,Wind数据显示,成立满十年的主动权益基金中仍有7%处于亏损状态,太平灵活配置等产品甚至亏损超50%。为什么基金总是亏?普通投资者该如何破局?今天咱们用最实在的案例和操作方法,把这个问题彻底讲透。

万家基金两连击:为什么好基金也会亏

单一赛道豪赌的代价

万家精选A的基金经理黄海曾因押注煤炭股斩获2022年冠军,但2024年市场风格切换至AI、机器人赛道时,该基金前十大重仓股仍有8只煤炭股,占净值比高达61%。结果中证煤炭指数年内下跌10%,7只重仓股跌幅超15%,净值从1.2元跌至0.86元。

频繁调仓的陷阱

另一款产品万家科技创新混合则走向另一个极端:2024年三季报十大重仓股更换9只,刚卖出的寒武纪随后翻倍,新增的生益电子却下跌12%。基金经理黄兴亮在季报中解释“减持软件服务、增配AI算力”,但这种“追涨杀跌”导致成立四年累计亏损27%,跑输业绩基准86个百分点。

监管数据揭示行业通病

证监会2025年《推动公募基金高质量发展行动方案》直指问题核心:32%的主动权益基金存在“风格漂移”,换手率超过500%的产品业绩波动率是市场平均水平的2.3倍。

证监会新政:你的基金有了“安全气囊”

浮动管理费:基金经理和你共担风险

2025年5月实施的新政要求新成立主动权益基金采用“业绩挂钩费率”:若收益低于基准,管理费从1.5%降至0.8%;超越基准20%以上,费率可升至2%。头部公司如易方达、华夏已将60%新发产品改为该模式,彻底打破“旱涝保收”。

长周期考核倒逼基金经理变长期主义

基金经理考核中,三年以上业绩权重提升至80%,短期排名压力骤减。数据显示,实施该政策后,主动权益基金平均持股周期从0.8年延长至1.7年,换手率下降42%。

投资者保护工具箱

- 亏损预警机制:单只基金回撤超20%需强制披露风险提示

- 费率透明化:要求基金在官网公示“投资者实际费率”(含隐性成本)

- 平准基金护航:东海证券建议设立的500亿元平准基金已进入筹备阶段,将在市场极端波动时入市稳定预期

三维应对策略:手把手教你扭亏为盈

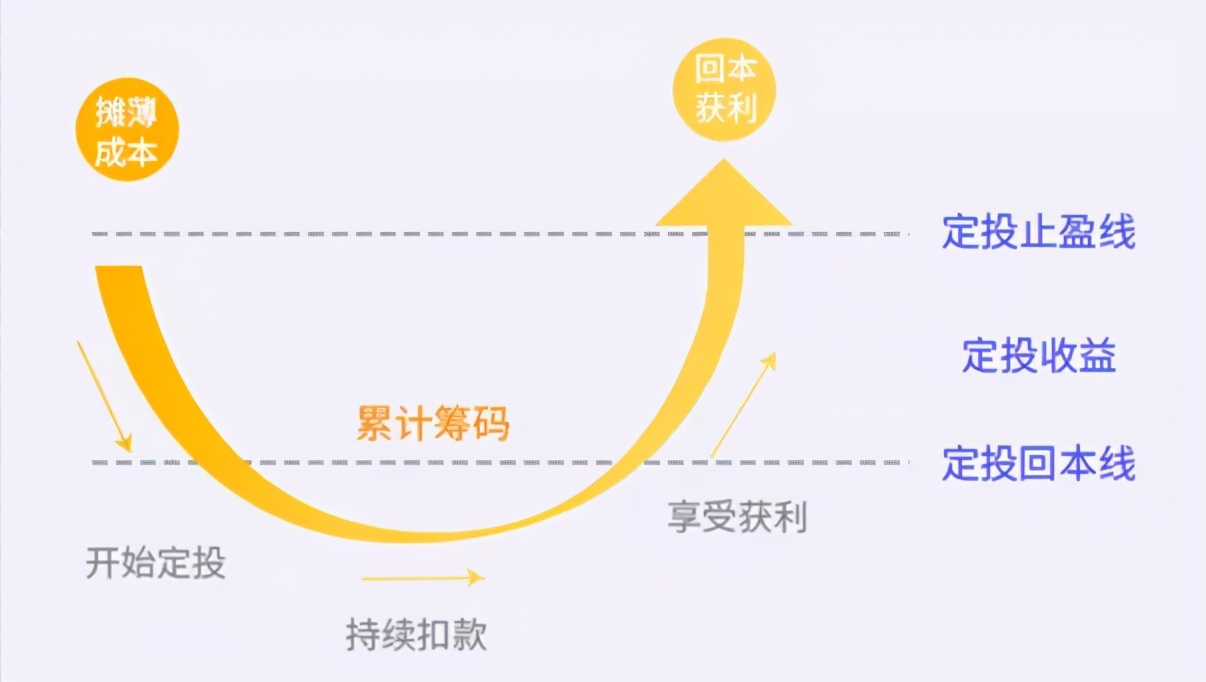

第一招:定投+估值结合,越跌越买

微笑曲线的魔力

以沪深300指数近10年数据回测:每月1日定投1万元,在2018年熊市、2022年低点坚持扣款,最终年化收益率达8.7%,比一次性投入高42%。关键在于在估值低位加大投入——当沪深300市盈率低于10倍时(如2022年10月),可将定投金额翻倍。

实操案例:上海白领小林2023年开始定投科创50ETF,设置“市盈率低于30倍时自动增加50%扣款”,目前持仓成本已从1.2元摊薄至0.98元,浮亏收窄至8%。

第二招:资产配置像搭积木,股债平衡

邮政储蓄银行的黄金比例

根据其资产配置金字塔模型,普通投资者可采用“4321”法则:40%稳健账户(债券基金+国债)、30%投资账户(指数基金+主动基金)、20%保障账户(保险+黄金ETF)、10%现金账户(货币基金)。

BlackRock债券哑铃策略

将债券配置分为两部分:50%中短债(如博时安盈3个月定开债)提供稳定票息,50%可转债(如富国可转债指数增强)捕捉权益市场机会。2024年该组合年化收益6.2%,最大回撤仅3.1%。

第三招:工具选择避坑指南

指数基金优先

2025年数据显示,67.58%的个人投资者持有指数基金,其盈利比例比主动基金高19个百分点。推荐组合:沪深300ETF(50%)+中证500ETF(30%)+恒生科技ETF(20%),费率仅0.15%。

警惕三类“危险产品”

- 成立不满1年、规模低于2亿元的迷你基金(清盘风险高)

- 基金经理任职未满2年且频繁跳槽的产品

- 名称含“创新”“精选”但业绩基准模糊的主题基金

心态建设:83%的富人都在做的事

DBS调研揭示的财富密码

2025年《亚洲高净值投资者报告》显示,83%的受访者计划维持或增加私募配置,其中61%持有周期超5年。普通投资者可借鉴的是:将基金投资视为“定期存款”,设置3-5年的锁定期。

行为金融学的胜利

蚂蚁基金平台数据显示,持有基金超过3年的投资者盈利比例达89%,而频繁交易的投资者亏损比例高达62%。就像深圳的程序员小王,2022年买入的新能源基金曾亏损35%,但坚持定投并持有至2025年,目前收益已达41%。

监管层的投资者教育

证监会2025年推出“基金投资冷静期”制度:新基金募集时需提示“过往业绩不代表未来”,并强制设置72小时确认期。数据显示,该制度使冲动申购率下降37%。

写给亏损中的你:三个关键动作

- 诊断持仓:用天天基金网“基金诊断”工具,检查是否存在单一行业占比超30%、基金经理更换频繁等问题

- 制定修复计划:如亏损10%-20%,可采用“定投+网格交易”;亏损超30%,考虑转换为低费率指数基金

- 建立长期账户:将暂时不用的资金转入“目标日期基金”,如南方智诚2040,自动随年龄增长降低权益仓位

记住,基金投资不是比谁赚得快,而是比谁活得久。2025年A股市场散户占比已降至57%,机构化趋势不可逆。与其焦虑短期波动,不如把精力放在工作和学习上——你的工资收入,才是最稳健的“本金来源”。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/112994.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫