2025年11月,杭州的王先生急需20万元装修新房,通过58同城APP申请消费贷,没想到5分钟就获批额度,年化利率仅9%!而同样申请的李女士却因信用卡使用率达90%被拒。为什么差距这么大?今天就用真实案例和金融知识,手把手教你申请58消费贷,避开90%的人都会踩的坑!

58消费贷到底是什么来头

先给大家吃个定心丸:58消费贷是湖南长银五八消费金融旗下产品,由长沙银行控股,持有国家金融监督管理总局颁发的消费金融牌照(官网:https://www.hncy58.com)。简单说,这是正规军,不是那些打着”无抵押、秒到账”幌子的高利贷。

它的核心优势在于:

- 额度高:线上最高20万,优质客户线下可到30万

- 到账快:系统自动审批,最快5分钟出额度,当天就能到账

- 灵活还:随借随还,按日计息,提前还款无违约金

但注意!它本质是信用贷款,全程不抵押任何资产,所以对个人信用要求可不低。

申请前必须搞懂的4个核心条件

别看到”最高30万”就激动,先看看自己是否符合这4类核心资质(满足任意一项即可):

1. 社保/公积金缴纳要达标

连续缴纳≥6个月,基数越高越好。比如月薪1万的上班族,公积金基数8000,通过率会比基数2000的高30%。自由职业者没有这项?别急,看下面其他条件。

2. 有房贷/车贷也能加分

房贷余额≥15万且还款≥3期,或车贷余额达标。我有个朋友去年买了辆20万的车,还了6期后申请,直接获批15万额度。

3. 信用卡 usage 有讲究

持有单张额度≥2万的信用卡,且使用≥6个月。但注意!使用率不能超过80%,这是关键!后面失败案例会详细说。

4. 优质职业自带光环

公务员、事业单位、国企、上市公司员工优先。开头提到的王先生就是公务员,凭工作证明获批20万,利率仅9%,比普通人低5-8个百分点。

基础门槛:年龄22-55周岁,征信当前无逾期,近半年查询≤15次。学生党和退休人员就别凑热闹了,系统会直接拒。

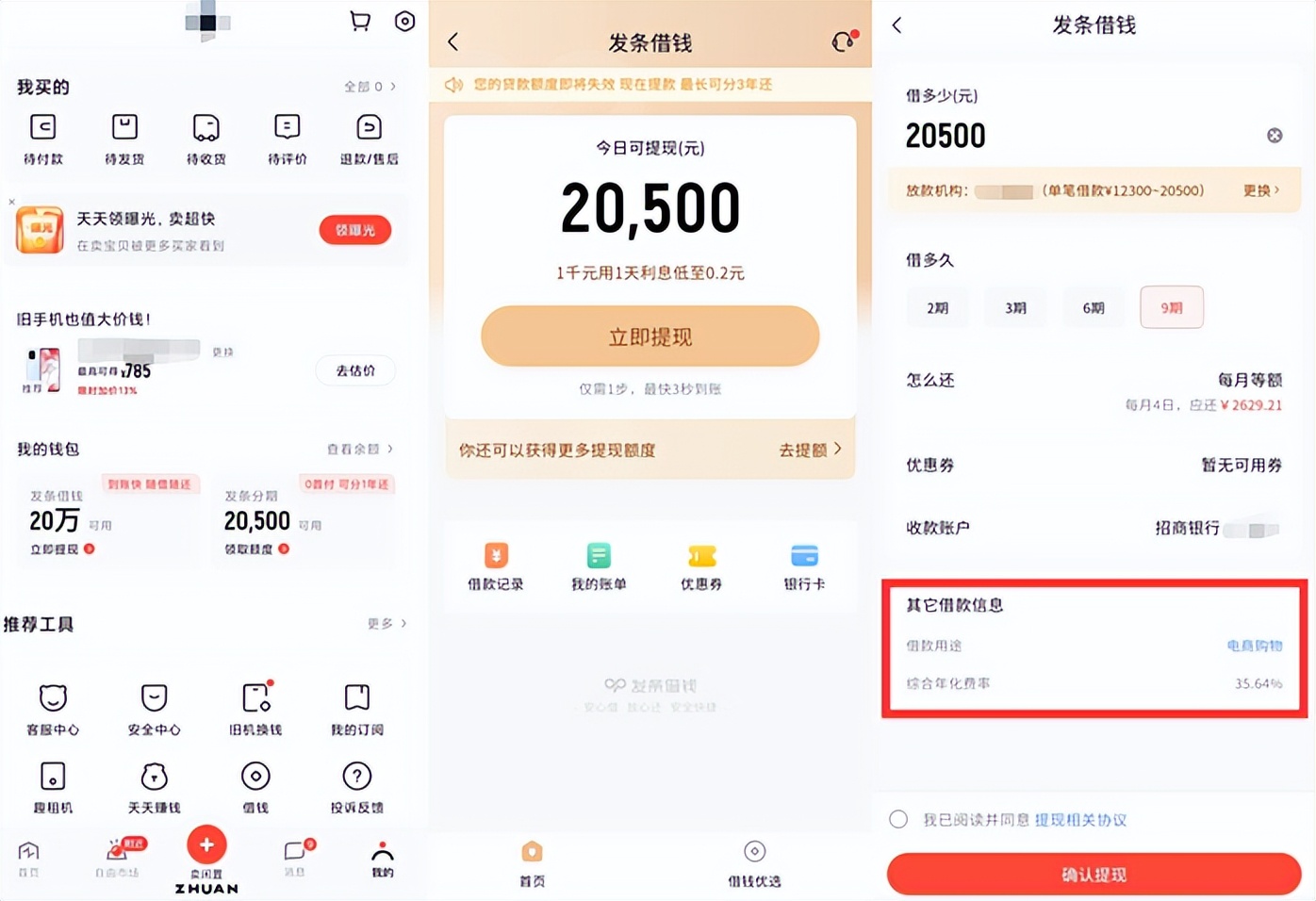

手把手教你5步申请流程(附APP入口截图)

第一步:找到官方入口

打开58同城APP → 点击”我的” → 进入”我的钱包” → 选择”发条借钱”(注意!只有这个是官方自营,其他可能是导流产品)

第二步:实名认证

输入手机号获取验证码 → 上传身份证正反面 → 人脸识别(光线要好,不然识别失败)。这里有个小技巧:上午10点申请通过率更高,系统额度相对充足。

第三步:完善资料

- 工作信息:填缴纳社保的单位,工龄写1年以上

- 收入证明:月收入填税后工资的80%最稳妥

- 联系人:至少填2个常用联系人,别写半年没联系的朋友

第四步:等待系统审批

提交后会进入自动审核,全程无人工干预。通过会显示额度和利率,失败会短信告知原因。我的粉丝实测,有58同城活跃记录(如租房、招聘)的用户,通过率比新用户高25%。

第五步:提现到账

点击”立即提现” → 选择期限(3-36期)→ 确认收款银行卡。注意!工作日9:00-16:00操作,一般2小时内到账,别在周五晚上申请,可能拖到周一。

真实案例:为什么有人获批20万,有人直接被拒

成功案例:公务员王先生的申请秘诀

资质:32岁,某事业单位员工,公积金基数12000,征信良好

操作:在58同城完善租房记录,绑定社保账户

结果:获批20万,年化利率9%,用于装修

关键:优质职业+稳定社保+58活跃用户三重加持

失败案例:李女士的致命错误

资质:28岁,私企白领,月薪8000,但6张信用卡总使用率90%

申请:未看征信直接提交,想借10万旅游

拒贷原因:系统显示”信用类负债过高”

教训:信用卡使用率超过80%会触发风控,这是硬伤!

必须知道的3个金融知识点

1. 个人征信报告是隐形身份证

你的逾期记录、负债情况、查询次数都会被详细记录。58消费贷会查征信,借还记录也会上征信。建议申请前先自查,官网:https://ipcrs.pbccrc.org.cn

2. 负债收入比要控制在50%以内

这是银行审批的黄金法则!比如月收入1万,所有贷款月供不能超过5000。超过这个比例,系统会认为你还款能力不足。

3. 年化利率7.2%-24%是什么概念

- 7.2%:优质客户专属,借1万一年利息仅396元

- 24%:法律保护上限,借1万一年利息1320元

- 注意!有些平台显示日息0.05%,看似很低,换算成年化就是18.25%,一定要算清楚!

申请前必看的避坑指南

1. 别同时申请多个平台

每申请一次就会查一次征信,近半年查询超过15次直接拒。有个粉丝一周内申请了5个平台,结果半年内都借不到钱。

2. 额度不是越高越好

根据实际需求借款,别为了额度盲目申请。记住:借来的钱是要还的,利息也是自己的血汗钱。

3. 警惕”提额秘籍”

网上那些”花钱包装资质””内部渠道包过”都是骗局!正规平台不会收任何前期费用,58消费贷官方也声明:未与任何中介合作(官网可查)。

4. 资金用途要合规

只能用于消费(装修、教育、旅游等),禁止买房、炒股、投资。被查到会要求提前还款,还影响征信。

到底值不值得申请?一张表看懂行业对比

| 产品 | 58消费贷 | 借呗 | 银行信用贷 |

|---|---|---|---|

| 额度 | 最高30万 | 最高20万 | 最高50万 |

| 利率 | 7.2%-24% | 5.4%-23.9% | 3.4%-6% |

| 优势 | 58活跃用户通过率高 | 支付宝生态便捷 | 利率最低 |

| 劣势 | 利率跨度大 | 对芝麻分要求高 | 流程繁琐 |

总结:如果你是58同城老用户,急需用钱且资质中等,58消费贷是不错的选择;如果征信极好,优先选银行;支付宝重度用户可以试试借呗。

写在最后:理性借贷才是王道

贷款只是工具,不是解决财务问题的根本办法。记住三句话:

- 能不借就不借:消费要量入为出,别为了攀比借钱

- 借了就要还:逾期影响征信,后果很严重

- 优先低息渠道:银行、消费金融公司>互联网平台

最后送大家一个负债测试:如果把所有贷款还清,你的月收入还能覆盖基本生活吗?能,再考虑借款;不能,先想办法提高收入。

有任何申请问题,欢迎在评论区留言,我会一一解答。觉得有用记得点赞收藏,下次申请不迷路!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/109295.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫