张阿姨最近有点心烦。

“小李啊,你说我把养老钱都放进那个工银货币基金,到底安全不?”上周四下午,她拿着手机银行截图来问我,屏幕上”工银现金货币A”的七日年化收益率1.03%闪着绿光。这位退休教师去年听银行经理推荐,把20万定期存款转成了货币基金,理由是”比活期高6倍,随用随取”。

但三天前她刷到条新闻——”2008年美国货币基金跌破净值,400亿资金一夜蒸发”,吓得连夜把钱转到银行卡。结果第二天发现收益少了78块,又赶紧转回去。这场折腾让她彻底懵了:货币基金到底是不是保本的?工银这款到底安不安全?

今天咱们就用大白话聊透这个问题,穿插两个真实金融案例,最后给小白三个实操锦囊。

货币基金不是保险箱

先给结论:货币基金是”风险很低”,但不是”零风险”。它本质是个”超级余额宝”——把大家的钱凑一起,借给银行(同业存单)、买短期债券,赚点利息差。

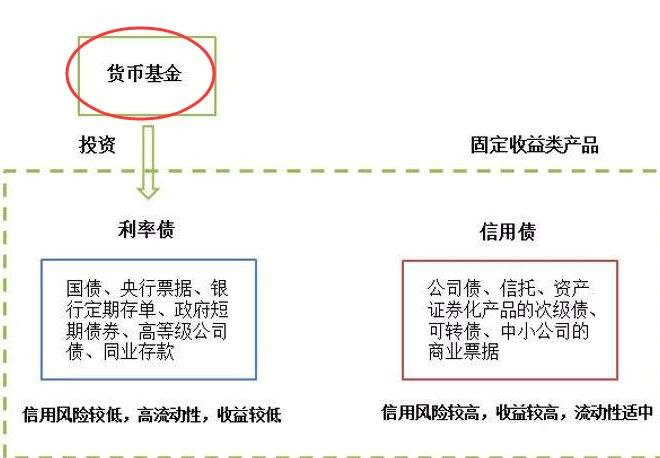

你看这张图,货币基金就像个”资金中介”:左边蓝框里是银行存款、国债这些”安全资产”,右边红框是企业债等高收益资产。正规货币基金(比如工银这款)会严格控制红框比例,但2008年美国那场危机,就栽在这个平衡上。

2008年9月15日雷曼兄弟破产,美国Reserve Primary基金因为持有1.2%的雷曼债券,净值瞬间跌破1美元(行业术语叫”breaking the buck”)。当时投资者疯狂赎回,两天内400亿美元出逃,基金不得不以0.97美元清盘。这就像你把钱存在”看似安全”的P2P,结果平台踩雷——即使只投了1%的问题资产,也可能引发挤兑。

国内更惊险的是2013年”钱荒”。6月20日银行间隔夜拆借利率飙到30%,什么概念?你今天借100万,明天得还103万!当时不少货币基金因为借出去的钱收不回来,出现”暂停赎回”。某基金公司员工回忆:”那周我们全员通宵,电话被客户打爆,系统显示’赎回申请超过基金规模200%'”。

工银货币基金的安全密码

回到张阿姨的问题:工银货币基金(比如工银现金货币A)到底有多安全? 咱们拆三个关键数据:

1. 持仓结构:90%是银行存款+同业存单

最新季报显示,这只规模1211.41亿的基金,67%资产是债券(主要是银行发行的CD),23%是现金。前五大持仓里,25上海银行CD080占2.87%,25中国银行CD034占2.85%——简单说,它把大部分钱借给了银行,相当于你间接给银行存钱。

这里有个冷知识:银行同业存单的风险等级和银行存款差不多,但收益更高。工银选的都是AAA级银行发行的CD,就像你只把钱借给”工行、建行”这种巨头,违约概率比中彩票还低。

2. 监管红线:流动性资产不低于5%

2021年《货币市场基金监督管理办法》规定,货币基金必须留足”应急资金”。工银这款现金+国债占比23%,远超5%的底线。就像你出门旅游,除了钱包里的钱,还带了信用卡和应急现金——极端情况能快速变现。

3. 历史表现:19年0亏损

从2006年成立到2025年,工银货币基金从没出现过”负收益”。最近三年年化收益在1.2%-2.8%之间波动,虽然比2013年的4%差不少,但比活期存款(0.25%)还是香很多。

但别掉以轻心!2025年《推动公募基金高质量发展行动方案》特别强调”强化风险准备金机制”,这反过来说明——即使是头部基金,监管也在提防风险。

小白实操三不原则

结合工银这款产品特点,给普通投资者三个建议:

1. 不把所有闲钱all in

张阿姨把20万养老钱全放进去就不太明智。正确做法是:3-6个月生活费放货币基金当”备用金”,剩下的钱可以考虑银行大额存单(2.5%左右)或短债基金。

2. 不长期持有

货币基金收益和市场利率挂钩,现在处于降息通道(十年期国债收益率2.6%),长期拿着收益会越来越低。建议每季度对比银行理财收益,发现明显低于1.5%就该换了。

3. 关注两个关键指标

打开基金详情页,重点看:

- 偏离度:影子定价和摊余成本法的差值,超过0.25%就要警惕

- 7日年化vs万份收益:前者像”天气预报”(参考值),后者是”实际收入”(每天到账)

你看这张图,收益率像温度计一样上上下下。工银这款最近一年在1.0%-1.3%波动,属于正常范围,但2013年”钱荒”时,某货币基金7日年化一度冲到7%,随后暴跌——高收益往往伴随高波动。

现在能买吗?

回到开头的问题:工银货币基金适合普通人吗?

如果你需要一个”随用随取、收益比活期高”的零钱罐,它非常合适。1211亿规模+工行背景+90%安全资产,在当前市场算”优等生”。但记住:永远不要把它当成”保本理财”,更别为了0.3%的收益差追逐小公司产品。

最后送张阿姨一句话,也是给所有小白的提醒:理财就像过马路,绿灯时快速通过(买),黄灯时减速观察(换),红灯时坚决停下(卖)。货币基金就是那个”黄灯区”产品——安全,但别掉以轻心。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/107398.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫