2025年7月,安徽固镇养牛户崔大姐看着手机银行到账的20万元贷款,紧锁多日的眉头终于舒展。这位独自带着孩子打拼的养殖户,因饲料价格上涨和牛肉行情低迷,正面临50头肉牛断粮的危机。”当时手里只剩3万块钱,连半个月的饲料都买不起。”崔大姐的经历并非个例,在畜牧养殖行业,”有牛没钱养”的困境正在被2025年新推出的活体抵押政策彻底改变。

畜牧养殖贷款的申请条件与材料清单

合法资质是第一道门槛。无论是个体养殖户还是合作社,都需要准备营业执照、养殖许可证和场地证明。山西晋中平遥县和丰养殖专业合作社的邓春霞就曾因执照过期三个月,导致780万元”智慧畜牧贷”申请被搁置。如果你是租赁场地,记得让村委会在租赁合同上盖章;自有场地则需提供产权证明或土地确权证。

经营状况证明要能体现盈利能力。安徽固镇农商银行在审批崔大姐的贷款时,重点核查了她近6个月的饲料采购记录和销售流水——微信转账截图、收购单据这些都能作为佐证。新疆褐牛养殖户布龙别克的案例更具启发性,他通过提供畜牧兽医大数据平台的检疫数据,成功用500头褐牛作为抵押,获得120.4万元贷款。

财务健康度是银行评估的核心。流动比率(流动资产/流动负债)应保持在2以上,资产负债率建议控制在50%以下。黑龙江省农业融资担保公司的评估模型显示,当养殖户的成本控制率(总成本/收入)低于60%时,贷款通过率会提升30%。

安徽固镇肉牛养殖场实景,此类标准化场地是获得贷款的基础条件

2025年三大政策红利与申请技巧

活体抵押政策让牲畜成为”移动资产”。2025年中央一号文件明确将畜禽活体纳入可抵押物范围,黑龙江省已通过”肉牛担”产品实现活体抵押率50%-70%。通辽市的创新做法值得借鉴:给牛只佩戴电子耳标后,通过物联网技术实时监测其健康状况和活动轨迹,使每头牛的评估价值提升20%。目前山东、内蒙古等地的活体抵押率普遍在50%-70%,一头价值1.5万元的肉牛可贷出7500-10500元。

财政贴息政策能大幅降低融资成本。吉林省”强牧贷”规定,按时还款的主体可享受最高2%的贴息,相当于年化利率从4.5%降至2.5%。东莞市2025年农业龙头企业贷款贴息项目更明确,对养殖加工贷款按LPR的70%给予补贴,单笔最高贴息200万元。申请时需注意,贴息资金通常在贷款发放后6个月内申报,逾期将视为自动放弃。

信用贷款额度提升破解担保难题。国家金融监督管理总局2025年通知显示,单户授信50万元以下的小额贷款可实行纯信用模式。邮储银行”极速贷”甚至实现100万元以内纯信用放款,甘肃张掖养殖户沈怀全就凭借3年养殖经验和稳定销售渠道,2天内拿到100万元信用贷款,用于购置TMR搅拌机和自动清粪机。

2025年土地抵押农业贷款协议模板,注意贷款用途需明确为养殖相关

分步骤申请流程与关键节点把控

前期准备要做好政策匹配。吉林省”强牧贷”适合300万元以内的中期需求,贷款期限最长3年,担保费率不超过0.7%;而山东”鲁担惠农贷”通过微信小程序申请,228家银行在线接单,最快当天放款。建议同时准备2-3家机构的申请材料,比如农信社的”青贮贷”和网商银行的”旺农贷”可组合申请,提高通过率。

材料提交有三个黄金技巧。一是养殖档案要完整,新疆畜牧兽医大数据平台的数据比纸质记录更有说服力;二是项目计划书要具体,山西肉牛养殖户韩志磊在计划书中详细列明”每头牛日均饲料消耗12公斤”,使贷款额度提高15%;三是财务数据要真实,夸大收入可能导致征信污点,某养猪场因虚报存栏量被列入黑名单的案例值得警惕。

审批环节需重点关注银行尽调。通辽农村商业银行会派专人核查牛只电子耳标和芯片信息,确保抵押资产真实可控;安徽固镇农商银行则通过查看防疫记录和分阶段饲养流程,评估养殖规范性。这个阶段要主动配合,像崔大姐那样”几乎没跑几趟路”的体验,得益于她提前整理好免疫档案和产犊记录。

放款与贷后管理不可掉以轻心。黑龙江省规定贷款资金需专款专用,改变用途可能被要求提前还款。建议开设专用账户,所有饲料采购、兽药购买都通过该账户结算。甘肃张掖养殖户马师傅的做法值得借鉴:收到30万元贷款后,立即与饲料供应商签订购销合同,由银行直接将款项支付给供应商,既保留凭证又避免资金挪用。

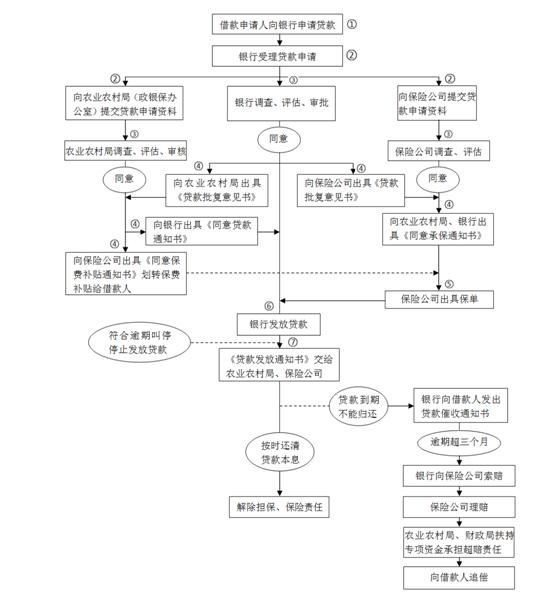

农业贷款标准申请流程,实际操作中部分环节可通过线上平台简化

风险控制与政策红利最大化策略

活体抵押风险可通过科技手段缓释。齐齐哈尔市采用”电子芯片+无人机扫描”监控活体抵押物,牛只活动异常会自动预警;贵州黄牛集团给每头牛佩戴双耳标,左标记录”贵州黄牛集团 D4004378″等信息,右标记录健康数据,使抵押率从50%提升至70%。同时要足额投保,能繁母牛保额1500元/头、育肥猪800元/头的政策性保险是银行的基本要求。

财政贴息申请要盯紧时间窗口。东莞市2025年上半年贴息申报截止6月30日,黑龙江省畜牧业经营主体贷款贴息则要求在2025年7月31日前提交材料。建议设置日历提醒,像湖北孝昌养殖户姜氏兄弟那样,提前3个月准备利息支付凭证和还款记录,确保贴息资金及时到账。

利率优化有三个组合方案。基础方案:申请LPR+150BP的政策性贷款,叠加2%财政贴息后实际利率可低至2.52%;进阶方案:采用”信用贷+活体抵押”组合,如50%信用+50%活体抵押,综合成本约3.2%;高阶方案:符合条件的科技型养殖企业,可申请”农业科技贷款”,利率下浮10%-30%,部分地区还有研发费用补贴。

政策工具包要善用。除了贷款贴息,肉牛能繁母牛补贴(每头1000元)、饲草收储补贴(每吨50元)等都能降低成本。新疆褐牛养殖户布龙别克就同时申请了活体抵押贷款和能繁母牛补贴,综合融资成本降至1.8%。记住”先政策后市场”的原则,2025年国家金融监督管理总局要求普惠型涉农贷款增速持续高于各项贷款平均增速,政策窗口期不容错过。

从安徽崔大姐的20万元”及时雨”,到新疆布龙别克的120万元活体抵押贷款,畜牧养殖贷款正在成为产业升级的”助推器”。随着”智慧畜牧贷”等创新产品的推广,未来通过智能耳标和物联网技术,每头牛都将成为可流动的信用凭证。对于养殖户而言,吃透政策、规范经营、善用工具,就能把”带毛的资产”变成实实在在的发展资金。正如山西养殖大户沈怀全所说:”现在1个人能轻松照料55头牛,饲料浪费率从15%降到5%,这就是金融赋能农业的真实写照。”

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/107111.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫