2025年10月28日,博时基金发布的最新数据显示,其旗下中证500增强ETF近一年收益率高达40.87%,超额收益11.81%!而另一边,华夏基金的回测报告显示,2022年5月至2025年5月,每月定投沪深300指数基金的投资者,最终获得了3.68%的正收益,超额回报达6.04%。这两组数据的对比,是不是让你既心动又困惑:为什么同样是定投,收益差距这么大?到底哪些基金才真正适合定投?今天,我就用最通俗的语言,结合真实案例和权威数据,给小白朋友们讲清楚这个问题。

为什么有的基金越定投越亏

先给大家讲个真实的故事。我有个朋友小敏,2022年跟风买了某新能源主题基金,每月定投2000元,结果到2025年8月,三年累计投入7.2万元,账户余额却只有6.4万元,亏损近11%。而另一位朋友老张,同期选择定投沪深300指数基金,不仅没亏,还赚了3.68%。

这两种截然不同的结果,其实揭示了定投的第一个核心原则:不是所有基金都适合定投。小敏之所以亏损,是因为她选的新能源主题基金波动太大,且行业周期性强,不符合定投”长期向上”的基本要求。而老张选的沪深300指数基金,覆盖了A股300家核心企业,行业分布均衡,长期来看呈现螺旋式上升趋势,这才是定投的理想标的。

那么,什么样的基金才适合定投呢?简单来说,需要满足两个条件:一是长期趋势向上,二是波动适中。那些短期暴涨暴跌、缺乏基本面支撑的基金,比如部分行业主题基金,就像坐过山车,很难通过定投摊薄成本。而宽基指数基金、优质混合型基金等,就像稳步爬升的楼梯,虽然慢,但每一步都很扎实。

三类最适合小白定投的基金

宽基指数基金:定投的”压舱石”

宽基指数基金是定投的入门首选,也是最安全的选择。它就像一顿营养均衡的家常菜,虽然平淡,但长期吃对身体好。以沪深300指数基金为例,它包含了A股市场规模最大、流动性最好的300家公司,覆盖金融、消费、科技等多个行业,避免了单一行业风险。

华夏基金的回测数据显示,2022年5月至2025年5月,每月定投沪深300指数基金,尽管期间指数本身下跌了2.36%,但定投收益率仍达到3.68%,超额回报6.04%。这就是定投”越跌越买,摊薄成本”的魅力所在。

除了沪深300,中证500也是不错的选择。它覆盖了A股中盘股,成长性更强。博时中证500增强ETF近一年收益率高达40.87%,超额收益11.81%,表现十分亮眼。对于小白来说,可以选择一只沪深300指数基金+一只中证500指数基金,形成大小盘搭配,分散风险。

优质混合型基金:让专业的人帮你选股

如果你觉得指数基金太”被动”,想要更高的收益,可以考虑优质的混合型基金。这类基金由专业基金经理管理,会根据市场情况主动调整仓位和选股,相当于请了一位理财顾问。

国富策略回报混合基金就是一个很好的例子。截至2025年9月末,该基金最近五年的年化回报率达到6.57%,在同类基金中排名前28%。基金经理王晓宁注重长期投资,换手率低,行业配置分散,这种稳健的风格非常适合定投。

选择混合型基金时,要注意看基金经理的任职时间和过往业绩,最好选择那些任职3年以上、年化收益10%左右、最大回撤控制在20%以内的基金。记住,选基金就是选基金经理,一个经验丰富、风格稳定的基金经理,能帮你在波动的市场中把握机会。

“固收+”基金:保守型投资者的福音

如果你风险承受能力较低,又想获得比银行理财更高的收益,可以考虑”固收+”基金。这类基金主要投资债券等固定收益类资产,同时配置少量股票,追求”稳中求进”。

以天弘同利债券基金为例,截至2025年9月,其近三年涨幅8.73%,虽然不如股票型基金,但风险也小很多。对于保守型投资者来说,”固收+”基金可以作为定投的一部分,平衡整体组合的风险。

手把手教你搭建定投组合

知道了哪些基金适合定投,接下来就是如何搭建一个适合自己的定投组合。这里给大家介绍两种简单实用的策略:

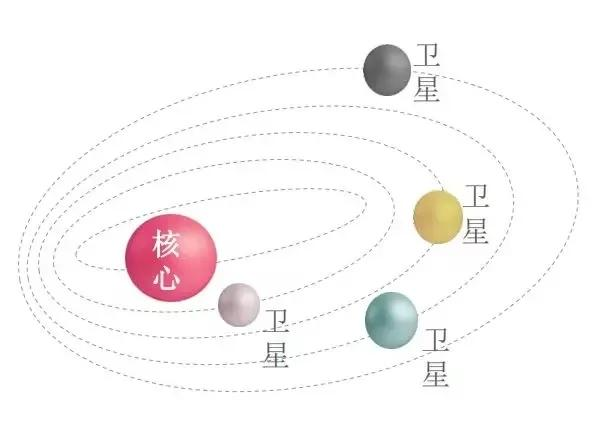

核心-卫星策略:稳健为主,进取为辅

这是一种经典的资产配置策略,把大部分资金放在”核心”资产上,小部分放在”卫星”资产上。具体来说,可以将70%的资金定投宽基指数基金(如沪深300、中证500),20%定投优质混合型基金,10%定投行业主题基金(如消费、科技)。

比如,你每月有3000元定投预算,可以这样分配:2100元定投沪深300指数基金,600元定投国富策略回报混合基金,300元定投某科技主题基金。这样既保证了组合的稳定性,又保留了获取高收益的可能。

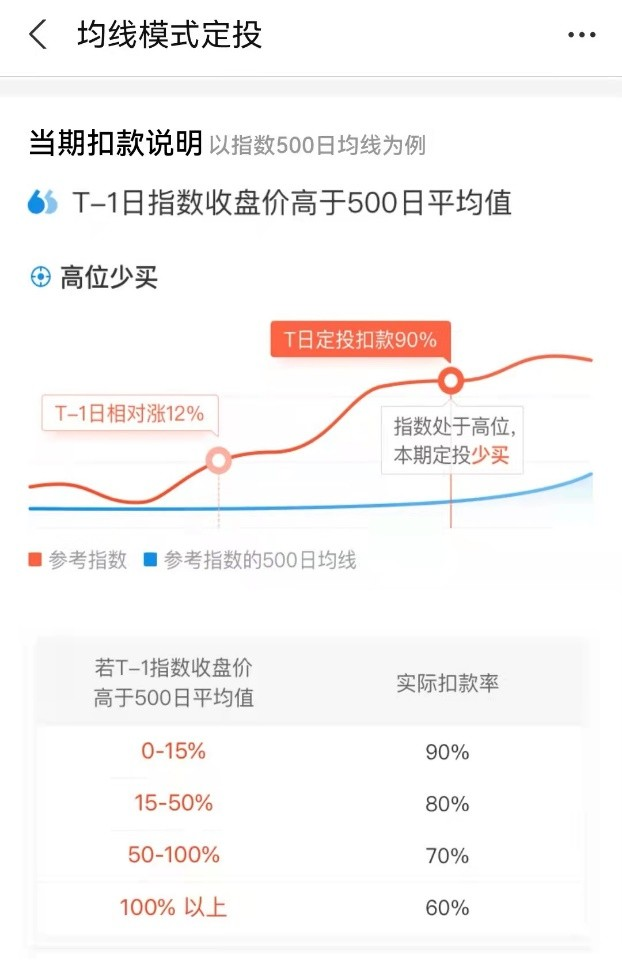

双指标定投法:智能调整定投金额

这是一种更进阶的策略,通过估值和均线两个指标,动态调整定投金额。简单来说,就是在市场低估时多投,高估时少投。

具体操作方法是:首先,查看指数的市盈率(PE)分位数,比如沪深300 PE分位数低于30%时为低估,高于70%时为高估。其次,参考指数的200日均线,低于均线时多投,高于均线时少投。

天弘基金的创业板策略定投就是一个很好的例子。他们以PB(市净率)为核心指标,当指数PB分位数低于50%时增加定投金额,高于50%时减少金额。这种策略在2016年5月至2025年5月的回测中,年化收益率达到22.06%,远高于普通定投的0.53%。

2025年定投必知的实操技巧

定投金额:每月投多少合适

很多小白不知道该投多少钱,其实有个简单的公式:每月定投金额=月收入×10%-20%。比如你月收入8000元,每月定投800-1600元比较合适。记住,用来定投的钱一定是3-5年不用的闲钱,这样才能在市场波动时保持心态稳定,不被迫止损。

定投频率:周投还是月投

关于定投频率,众说纷纭。其实,从长期收益来看,周投和月投差别不大。不过,对于月光族来说,建议选择月投,并设置在发工资后2-3天扣款,强制储蓄。而对于有一定积蓄的人,可以考虑周投,更能摊薄成本。

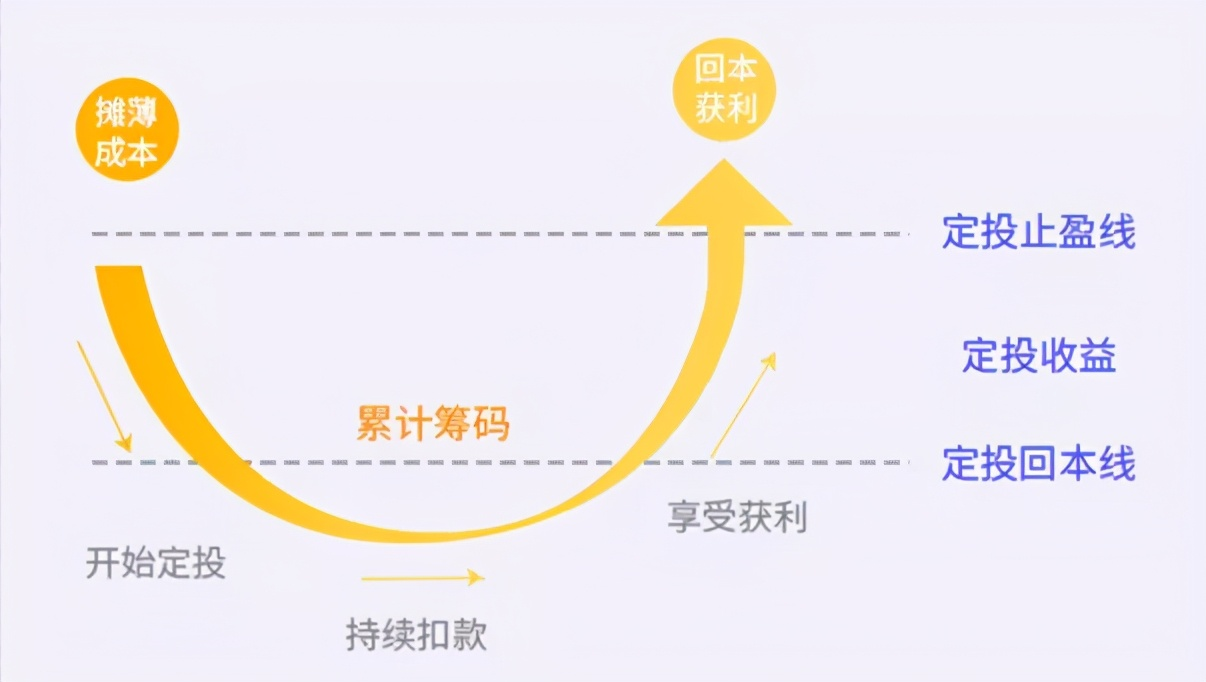

止盈策略:怎么卖才能赚得多

定投不止盈,等于白忙活。这里推荐两种简单有效的止盈方法:

- 目标收益率止盈法:设置一个目标收益率,比如15%-20%,达到后就赎回一部分。比如你定投的基金年化收益达到15%,可以赎回50%,剩下的继续定投,这样既锁定了收益,又不会错过后续上涨。

- 估值止盈法:当指数估值进入历史高位区间(如PE分位数超过70%),就开始分批止盈。比如沪深300 PE分位数达到70%时,赎回30%;达到80%时,再赎回30%,逐步降低仓位。

2025年定投政策解读

2025年5月,中国证监会发布了《推动公募基金高质量发展行动方案》,其中有几点对我们定投非常重要:

- 浮动管理费:新设立的主动管理权益类基金将推行浮动管理费模式,基金业绩好,管理费高;业绩差,管理费低。这意味着基金公司和投资者的利益更绑定了,我们有望获得更好的回报。

- 长周期考核:对基金投资收益全面实施三年以上长周期考核,避免基金经理为追求短期业绩而频繁操作。这对我们长期定投来说是好事,基金风格会更稳定。

- 降低费率:引导行业机构下调大规模指数基金的管理费率。比如部分沪深300指数基金费率已降至0.15%,这意味着我们的投资成本更低了。

这些政策都在向”投资者利益优先”的方向倾斜,对我们普通定投者来说,无疑是重大利好。

定投常见问题解答

定投需要择时吗

很多人纠结什么时候开始定投,其实定投的魅力就在于淡化择时。哪怕你买在高点,只要坚持下去,通过不断摊薄成本,最终也能盈利。华夏基金的数据显示,即使在2015年牛市顶点开始定投沪深300指数基金,坚持到2025年,年化收益仍能达到5%左右。

基金净值下跌,要不要暂停定投

恰恰相反!净值下跌时,正是定投的好时机,因为同样的钱可以买到更多份额。就像商场打折,别人都在抢,你怎么能停下来呢?记住,定投的”微笑曲线”,只有在低谷时坚持扣款,才能等到右侧的上扬。

定投多久才能看到效果

定投是长期投资,一般建议至少坚持3-5年。短期来看,可能会有波动甚至亏损,但长期坚持下来,收益会越来越可观。以沪深300指数基金为例,定投5年的正收益概率超过70%,定投10年的正收益概率更是接近100%。

结语:定投是场马拉松,坚持才能笑到最后

基金定投就像一场马拉松,不在于起跑多快,而在于能否坚持到终点。选择对的基金,制定合理的策略,保持良好的心态,时间自然会给你丰厚的回报。

最后,送给大家一句话:投资是认知的变现,定投是时间的玫瑰。希望今天的内容能帮你建立正确的定投认知,找到适合自己的定投标的。如果你还有其他问题,欢迎在评论区留言,我们一起交流学习。

记住,理财路上,我们不追求一夜暴富,只追求稳稳的幸福。现在就打开你的基金APP,设置属于自己的定投计划吧!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/106489.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫