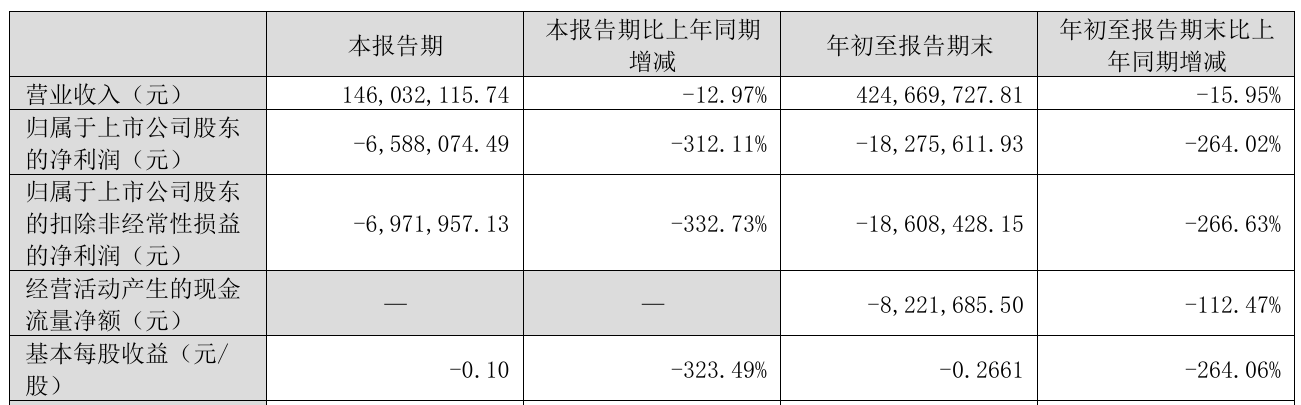

10月27日晚间,翔腾新材(001373)披露的2025年三季报让投资者彻底坐不住了。这家两年前才在深交所敲钟的光电显示薄膜企业,交出了一份堪称“断崖式下跌”的成绩单:前三季度营收4.25亿元同比暴跌16%,归母净利润从去年同期的盈利1115万元直接转为净亏损1828万元,同比跌幅高达264%,扣非净利润更是亏损1861万元,同比骤降266.6%。更令人揪心的是,公司经营活动产生的现金流净额为-822万元,同比下滑112.5%,这意味着企业不仅在“失血”,造血能力也在加速枯竭。

单看第三季度,翔腾新材的业绩颓势进一步恶化。当季营收1.46亿元同比下降13%,归母净亏损659万元同比暴跌312.1%,扣非净亏损697万元同比跌幅更是达到惊人的332.7%。三个季度的连续亏损,让市场不得不正视一个残酷的现实:这家2023年6月才顶着“高新技术企业”光环上市的公司,正在经历上市即巅峰后的快速坠落。截至三季度末,公司总资产9.96亿元较年初缩水7.2%,归母净资产8.7亿元较年初下降3.1%,而最新股价31.41元对应的总市值仅21.57亿元,较上市首日收盘价已蒸发近40%,持股股民人均浮亏超过8万元。

回溯翔腾新材的业绩轨迹,这场危机早有预兆。公开数据显示,公司自2022年起业绩便开始走下坡路,2022年至2024年连续三年录得营收、净利双下滑,2024年营收已从2021年的峰值9.8亿元腰斩至4.9亿元,净利润从1.2亿元降至仅3200万元。当时市场普遍认为这只是行业周期波动,直到2025年半年报中公司首次出现季度亏损,投资者才惊觉情况远比想象的严重。在半年报中,翔腾新材将业绩下滑归咎于“部分客户产业战略调整、下游及终端需求收缩”,但这份三季报暴露的问题显然更加复杂。

作为专业从事光电显示薄膜器件的供应商,翔腾新材的命运与消费电子行业深度绑定。近年来全球智能手机、平板电脑出货量持续低迷,2025年上半年国内液晶面板出货量同比下降11.3%,直接导致公司核心产品偏光片、光学膜的需求萎缩。更致命的是,行业头部企业京东方、TCL华星等加速布局上游材料自研,原本依赖外部采购的供应链正在瓦解。一位不愿具名的行业分析师透露:“翔腾新材的主要客户群集中在中小面板厂,这些企业在行业下行周期中最先被挤压,今年已有两家核心客户缩减了30%以上的订单量。”

在需求端萎缩的同时,翔腾新材的成本压力却在陡增。公司半年报提到的子公司翔辉光电试生产项目,实际投入远超预期。该项目原计划投资2.3亿元建设年产5000万平方米光电薄膜产线,截至三季度末已累计投入1.8亿元,但试生产良品率始终卡在65%的低位,远低于行业85%的平均水平。这直接导致上半年管理费用同比增加42%,而产能利用率不足40%又进一步推高单位固定成本,使得公司综合毛利率从2021年的28.7%降至2025年三季度的12.3%,几乎失去盈利空间。

汇兑损失则成为压垮骆驼的又一根稻草。财务数据显示,翔腾新材2025年前三季度汇兑损失达680万元,占净亏损额的37.2%。这与其近年来大力拓展海外市场的战略直接相关——2024年公司出口收入占比提升至35%,但美元对人民币汇率今年以来波动幅度达8.7%,缺乏汇率对冲经验的翔腾新材在这场货币战争中损失惨重。有投资者在互动平台质问:“为什么不做外汇套保?”公司董秘仅含糊回应“正在建立相关制度”,这样的滞后反应让市场对管理层的风险控制能力打上问号。

更令人担忧的是公司现金流的持续恶化。从2023年上市募资4.8亿元时的充盈状态,到如今经营现金流连续五个季度为负,翔腾新材的资金链正承受巨大压力。三季度末公司货币资金余额1.2亿元,较年初减少28%,而短期借款却从0增至6500万元,资产负债率攀升至12.7%。有财务专家指出:“以当前每月约3000万元的运营成本计算,公司现有资金仅能维持4个月,若四季度不能改善,明年一季度可能面临流动性危机。”

面对这场危机,翔腾新材似乎仍未找到有效的突围路径。在三季报披露后的投资者交流会上,公司董事长仅强调“将加大研发投入”,但数据显示2025年前三季度研发费用同比下降15%,占营收比例从5.2%降至4.8%。市场更关注的产能整合、客户拓展等实质性措施却未有提及。股吧里,有股民痛心疾首:“上市募资的钱拿去买了理财产品,现在主业不行了才想起扩产,这决策水平怎么对得起投资者?”

这场危机折射出的,或许是整个中小光电材料企业的生存困境。在全球显示产业向OLED、Mini LED等新技术转型的浪潮中,缺乏核心技术储备的翔腾新材正被快速边缘化。其研发的普通TFT-LCD用光学膜产品,面临日韩企业的技术压制和国内同行的价格血拼,在2025年面板行业弱复苏周期中,率先成为被淘汰的对象。一位券商分析师直言:“如果不能在半年内实现技术突破或找到新的业绩增长点,翔腾新材很可能步上*ST星星的后尘,成为又一家上市即退市的悲剧案例。”

截至10月27日收盘,翔腾新材股价报31.41元,较发行价28.93元仅溢价8.6%,考虑到三年锁定期即将结束的原始股东解禁压力,市场用脚投票的趋势已然形成。在投资者互动平台上,“是否存在退市风险”的提问开始增多,公司董秘的回复始终是“目前不存在相关情形”。但冰冷的财务数据不会说谎:连续三年营收下滑、净利润转亏、现金流枯竭,这些都是交易所退市风险警示的典型特征。对于持仓股民而言,现在需要做出的选择或许不是“要不要补仓”,而是“还有多少时间逃离”。

这场从高光上市到业绩雪崩的坠落,只用了短短两年四个月。翔腾新材的案例再次警示我们:在注册制时代,没有永恒的白马股,只有持续创造价值的企业。当潮水退去,才知道谁在裸泳——而现在,翔腾新材裸露的不仅是业绩,更是整个中小制造企业在产业升级浪潮中挣扎求生的残酷现实。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/105517.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫