洛杉矶持续了两周的大火已逐渐得到控制,但后续重建工作仍面临重重困难。根据加利福尼亚州林业和消防局的统计,这场野火已经摧毁了约1.5万公顷的土地,大量住宅仅余断壁残垣,仍有8.8万人处于疏散命令之下。

美国天气信息服务商Accu Weather估计,这场火灾造成的破坏和经济损失总额高达2500亿至2750亿美元,可能成为美国历史上最严重的自然灾害之一。全球房地产数据分析公司CoreLogic预计,此次火灾可能产生350亿至450亿美元的保险赔付。

对于灾后重建,许多失去家园的居民发现他们的保单可能不足以支付新房房款,重建费用也难以估计。加州尔湾富升地产联合创始人孙斯陶表示,受灾居民可以选择就地重建,也可以变卖土地后携保险赔款另择新居。租房也是一个权宜之计。房产价值包含土地价值和房屋价值,而火灾保险主要覆盖重建费用和室内贵重物品。以一栋100万美元的房产为例,实际重建费用可能仅需30万美元。获得理赔后,房主既可选择重建,也可以出售土地后在其他地区购置新房。若未购买私人保险或政府保险,就需要自行承担全部重建或换房成本。

下一步是原地重建还是另择新居,涉及保险、成本、区位等多重因素的权衡。近年来,在高风险区,房产的保险费用大幅上涨,同样一套200万美元的房产,年保费从以往的700-1200美元攀升至如今的3000美元以上。本地法规规定,有房屋贷款的房主必须购买房屋保险,且贷款银行对保险细则有严格要求。而对于已结清贷款的房主,如果为节省开支未购买足额保险,甚至完全没有投保,就需要承担重建费用不够或完全自费重建成本的后果。

对于失去家园的居民,主要有几种选择:一是原址重建,适合经济条件优越且看重原有地段的居民;二是出售土地另择居所,一些居民可能会在理赔后出售土地,开启全新生活。然而,加州的住房价格远高于美国其他地区,一栋中等价格的住宅在加州的价格是美国典型中等住宅价格的两倍多。购买一套两居室住宅的月供比租住公寓或住宅的费用高出大约1960美元(约73%)。因此,对于原本就是租房居住的受灾者,或者经济状况不理想、尚未确定未来居住地的居民,可以暂时租房过渡。

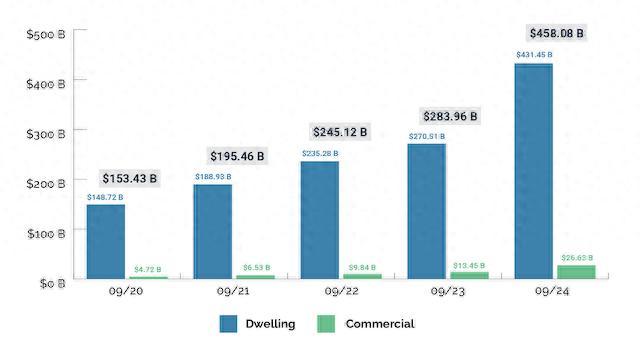

在此次洛杉矶山火爆发前,自2022年以来,加州多家保险公司已因野火风险和高昂的建筑成本暂停或限制了新保单的发放。例如,Allstate、美国国家保险公司和州立农业保险公司都相继宣布停止在加州接受新的商业和个人财产保险申请。在私人保险公司撤出市场后,房主可以转而选择政府提供的公平计划(FAIR Plan)保险。这类政府兜底计划在美国多个州都有实施,但其保障范围和条款通常不及私人保险公司的产品全面。

根据FAIR计划的官网数据,截至去年9月,FAIR计划的承保总额已达到4580亿美元,是2020年9月的三倍。在此次洛杉矶山火中,该保险机制已收到3600份理赔申请,帕利塞德和伊顿两处火区的潜在风险金额接近50亿美元。然而,FAIR计划面临着严峻的资金压力,仅有3.77亿美元储备金,在支付首批9亿美元赔款后才能启动再保险机制。这一系列问题的根源可以追溯到1988年通过的“103号提案”,该提案要求保险公司在提高保费前必须获得加州保险部的批准,以防止费率大幅上涨。2024年,加州出台了新的保险条例,允许保险公司在定价模型中考虑气候变化风险。

保险市场的动荡已经开始影响房地产市场。亚洲房产科技公司居外IQI集团联合创始人兼首席执行官安萨里表示,洛杉矶大火这种极端天气对房地产市场的影响是多方面的。保险费用的上涨降低了高风险地区房产的吸引力,房产价值也会下降。数据显示,洛杉矶野火影响范围内的房价比范围以外低4%。此外,为应对气候风险而增加的基础设施投资导致房产税上涨,加上公用事业成本的攀升,都在推高购房的总体成本。未来,美国州政府、保险公司和业主可能需要共同投资,为现有建筑加装防火材料,开设防火隔离带,以降低风险。高风险地区的业主可能需要为“山景房”支付额外的保险费,政府则需要采取更灵活的保险费率管理策略。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/8295.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫