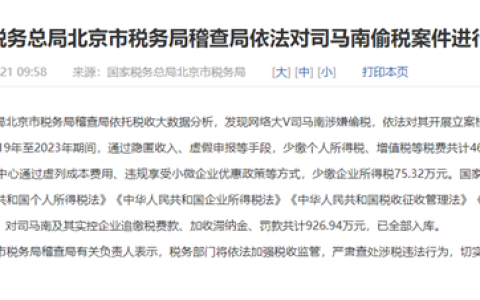

2025年6月,香港金融管理局对三家银行开出总额1620万港币的反洗钱罚单,标志着香港银行业开户监管进入历史最严阶段。据香港银行公会最新数据,内地居民赴港开户平均通过率已从2020年的85%骤降至当前的48%,汇丰、恒生等主要银行相继出台资产门槛与额外审查措施。这场席卷香港金融业的监管风暴,正深刻改变着跨境资金流动的生态格局。

政策背景:全球反洗钱框架下的香港实践

香港金融管理局发言人表示,2025年实施的新开户政策是响应金融行动特别工作组(FATF)第四轮互评估的具体举措。该评估要求香港加强对非居民账户的穿透式审查,重点监控资金来源合法性与交易透明度。这一监管升级导致香港银行业出现三大结构性变化:

- KYC尽调流程全面升级

银行需实施”身份-资金来源-交易用途”的三维验证。香港银行公会披露,2025年首季度因KYC审查未通过的开户申请占比达37%,主要集中在无法提供资金来源证明的案例。 - CRS信息交换机制深化

作为CRS参与地区,香港与内地税务机关的信息交换已实现季度更新。香港税务局数据显示,2024年跨境账户信息交换量同比增长42%,涉及账户余额超过800亿港币。 - 智能风控系统全面部署

香港银行普遍采用AI风险画像系统,对申请人职业、年龄、交易模式进行多维度评估。系统将加密货币从业者、政治公众人物等列为高风险人群,相关开户申请需经总行特殊审查委员会审批。

银行动态:主要机构开户政策调整

汇丰银行:设立百万资产门槛

汇丰银行2025年6月公告显示,已暂停普通个人银行账户申请,仅保留”卓越理财账户”通道。该账户要求申请人满足以下条件:

- 最低存款或投资资产达到100万港币

- 提供身份证、港澳通行证及3个月内有效地址证明

- 64岁以上申请人需额外提供收入证明或在职证明

汇丰银行客户服务部表示,新政策实施后,开户审批周期已延长至4周,较此前增加50%。

中银香港:优化跨境开户通道

中银香港是目前对内地客户政策相对宽松的传统银行,提供两条开户路径:内地见证开户(限内地中行VIP客户)和香港本地开户。主要要求包括:

- 近3个月银行流水月均余额不低于10万人民币

- 提供个人税务证明或社保缴纳记录

- 需说明开户用途并提供相关证明文件

中银香港数据显示,2025年通过内地见证渠道开户的成功率约为65%,显著高于香港本地直接申请。

恒生银行:强化企业背景审查

恒生银行将服务重点转向有企业背景的申请人,主要开户条件包括:

- 内地公司营业执照及近6个月对公流水

- 新成立企业可提供业务意向合同替代实际流水

- 账户月管理费200港币,余额维持5万港币可豁免

恒生银行企业银行业务部透露,2025年中小企业开户申请通过率约为58%,较个人开户高出12个百分点。

东亚银行:保留低门槛开户选项

东亚银行是目前唯一保留低门槛开户选项的香港传统银行,政策要点包括:

- 无最低资产要求,支持远程视频见证开户

- 首年每月转账限额50万港币

- 对虚拟货币、珠宝贸易等敏感行业客户实施限制

| 银行名称 | 资产要求 | 开户周期 | 主要服务对象 |

|---|---|---|---|

| 汇丰银行 | 100万港币 | 4周 | 高净值投资者 |

| 中银香港 | 10万人民币流水 | 3周 | 跨境理财客户 |

| 恒生银行 | 企业背景 | 6周 | 中小企业主 |

| 东亚银行 | 无硬性要求 | 2周 | 基础跨境需求客户 |

监管影响:KYC与CRS实施效果

KYC尽职调查实践标准

香港银行公会发布的《2025年开户尽职调查指引》明确要求,客户经理需就资金来源、开户用途和交易规划三大核心问题进行详细调查。指引提供的标准调查框架包括:

- 资金来源验证

要求申请人提供工资流水、投资收益证明或资产出售文件。指引特别指出,”家庭资助”类资金需提供赠与协议及赠与人资金来源证明。 - 开户用途说明

申请人需具体说明账户用途,如港股投资、跨境贸易结算或留学缴费等,并提供相关证明文件。指引明确禁止”代收代付”等模糊表述。 - 交易行为预测

申请人需预估年度交易规模、主要交易对手地区及交易频率,银行将据此设置账户交易监控阈值。

CRS信息交换实施情况

香港税务局数据显示,自2018年实施CRS以来,香港已与包括内地在内的100多个司法管辖区建立信息交换关系。2025年最新监管要求包括:

- 账户余额超过100万美元将触发自动信息交换

- 香港税务居民需提供居住证明以豁免信息交换

- 频繁与高风险国家/地区发生交易将启动专项审查

香港会计师公会提醒,CRS下的信息交换不构成税务稽查,但可能导致居民税务申报要求增加。

专家解读:开户策略与风险提示

行业专家分析

香港金融学会副会长陈志强表示:”2025年香港银行开户政策调整,本质是全球金融监管趋严的体现。内地居民赴港开户应做好三方面准备:首先,确保资金来源清晰可追溯;其次,提供具体真实的开户用途证明;最后,保持账户活跃并遵守申报要求。”

中银国际金融市场部分析师李敏指出:”当前环境下,中银香港和东亚银行对普通投资者更为友好。中银的内地见证开户服务可大幅降低跨境开户门槛,而东亚银行的低资产要求适合初次尝试跨境理财的客户。”

风险提示

- 文件准备风险:地址证明需为3个月内有效文件,电子账单需经银行认可的公证机构认证。建议优先使用水电费单等公共事业凭证。

- 面签应答风险:应答内容需与提交文件一致,避免使用”可能””大概”等模糊表述。银行会对前后不一致的陈述启动额外审查。

- 账户使用风险:开户后6个月内无交易可能被标记为”休眠账户”,建议首月完成至少3笔不同类型交易(存款、转账、投资等)。

- 跨境合规风险:需遵守两地税务规定,及时申报海外账户信息。内地居民个人年度购汇额度为5万美元,超额购汇属违规行为。

替代方案展望

香港金融管理局表示,正推动虚拟银行与传统银行差异化发展。目前ZA Bank、众安银行等虚拟银行提供全程线上开户服务,日转账限额10万港币,适合小额跨境需求。此外,内地银行的”跨境理财通”业务也可作为替代选择,目前参与银行已扩大至20家。

业内专家建议,个人投资者应根据自身资金规模和跨境需求选择合适渠道。对于资金规模较小、交易频率不高的用户,虚拟银行或内地跨境支付工具可能是更高效的选择;对于有大额投资需求的用户,传统银行仍是主要选择,但需做好长期合规运营的准备。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/118141.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫