2025年11月,TCL科技因119.62亿元商誉问题引发市场震荡,这个数字相当于其净资产的43.78%!与此同时,步长制药拟计提7-10亿元商誉减值,直接导致2024年预亏4.28-8.08亿元。这两个案例让无数投资者疑惑:商誉到底是什么?为什么它能让千亿巨头一夜巨亏?今天我们就用最通俗的方式,揭开商誉的神秘面纱。

奶茶店老板的账本:商誉的生活化解释

假设你想开一家奶茶店,看中了街角那家生意火爆的”快乐柠檬”。店主说:”我这店值100万,包括设备、装修和存货。”但你实地考察后发现,这家店每月能赚5万,远超同行平均水平。原来它有独家配方和稳定客源,于是你愿意多花50万买下这个”赚钱能力”,这多出来的50万就是商誉。

商誉就像奶茶店的”口碑溢价”,它看不见摸不着,却能带来超额收益。但会计上的商誉有严格规定:只有企业并购时才能确认,自家辛苦攒下的口碑不算数。比如海底捞的品牌价值再高,只要没被收购,财报上就不会有商誉科目。

商誉就像奶茶店的”口碑溢价”,它看不见摸不着,却能带来超额收益。但会计上的商誉有严格规定:只有企业并购时才能确认,自家辛苦攒下的口碑不算数。比如海底捞的品牌价值再高,只要没被收购,财报上就不会有商誉科目。

会计师的魔法:商誉的会计处理逻辑

专业定义来了:商誉 = 收购价 – 被收购方可辨认净资产公允价值。听起来复杂?看这个公式:

商誉 = 你花的钱 – 对方实际值的钱

关键规则:

关键规则:

- 不摊销:商誉不像专利那样分年折旧,而是每年做减值测试

- 减值即亏损:一旦被收购公司业绩下滑,就要计提减值,直接减少当年利润

- 不可转回:减值计提后就算业绩回升也不能加回去,是单向操作

举个例子:A公司花12亿收购B公司,B公司净资产公允价值10亿,形成2亿商誉。如果B公司第二年亏损,这2亿可能就要全部计提减值,A公司当年利润直接减少2亿。

蒙牛的百亿教训:商誉暴雷的典型案例

2013年,蒙牛以124亿港币收购雅士利,形成巨额商誉。当时雅士利承诺2013-2016年净利润不低于2.6亿、3.4亿、4.2亿、5亿。结果呢?2016年雅士利巨亏7.6亿,蒙牛被迫计提22.54亿商誉减值,导致当年净利润暴跌82%!

更惨的是2024年,蒙牛因收购贝拉米计提38-40亿商誉减值,加上联营公司亏损,全年净利润仅剩0.5-2.5亿,较2023年的48亿暴跌95%!两次收购,两次减值,百亿商誉最终变成业绩黑洞。

更惨的是2024年,蒙牛因收购贝拉米计提38-40亿商誉减值,加上联营公司亏损,全年净利润仅剩0.5-2.5亿,较2023年的48亿暴跌95%!两次收购,两次减值,百亿商誉最终变成业绩黑洞。

利润表的魔术:商誉减值如何吞噬利润

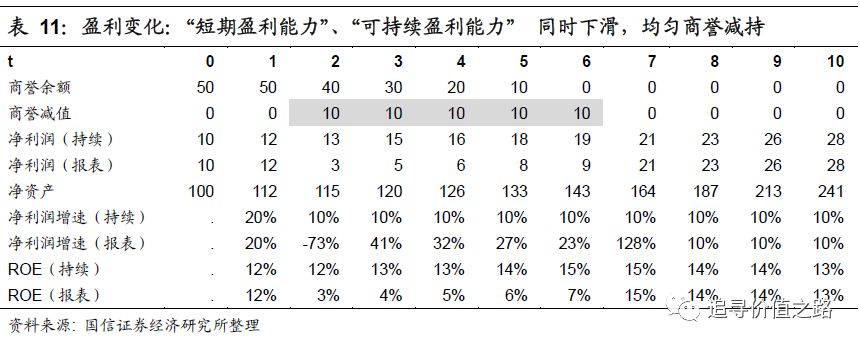

商誉减值对利润的影响有多恐怖?看这组数据:

这张表格显示,当公司计提商誉减值时:

这张表格显示,当公司计提商誉减值时:

- 净利润(报表)从12亿骤降至3亿

- 净利润增速从20%暴跌至-73%

- ROE(报表)从12%断崖式下跌至3%

最典型的案例是天神娱乐,2018年计提63.75亿商誉减值,直接导致全年亏损71.51亿,股价暴跌90%。这就是为什么每年年报季,高商誉公司总会让投资者提心吊胆。

投资者生存指南:如何识别商誉风险

如果你持有高商誉公司股票,这三个指标必须看:

- 商誉/净资产 > 30%:浙数文化商誉占比43.78%,步长制药减值前占比超50%,这类公司要高度警惕

- 业绩承诺完成情况:南极电商收购时间互联后,业绩承诺期一过净利润就从1.3亿跌至0.4亿

- 行业政策变化:医药集采导致步长制药产品降价,游戏版号停发让许多传媒公司商誉减值

监管层早已提示风险:每年年底必须进行减值测试,不得以”业绩对赌未到期”为由拖延。作为投资者,最好避开商誉占比过高的公司,尤其是那些跨界并购、讲故事的企业。

监管层早已提示风险:每年年底必须进行减值测试,不得以”业绩对赌未到期”为由拖延。作为投资者,最好避开商誉占比过高的公司,尤其是那些跨界并购、讲故事的企业。

商誉不是原罪:理性看待并购溢价

最后要说的是,商誉本身没有好坏之分。2019年闻泰科技收购安世半导体形成216亿商誉,虽然2024年计提减值导致亏损30-40亿,但这次收购让中国拥有了世界级半导体IDM企业,战略意义重大。

关键在于并购质量:真正的商誉应该是”协同效应”的体现,而不是盲目跟风的高价收购。就像买奶茶店,你多花的50万是买未来能赚更多钱的能力,而不是为店主的过度自信买单。

下次看财报时,记得翻到资产负债表”非流动资产”部分,看看商誉科目有多大。这个数字背后,可能藏着公司的未来,也可能埋着业绩地雷。投资有风险,看懂商誉再出手!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/117316.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫