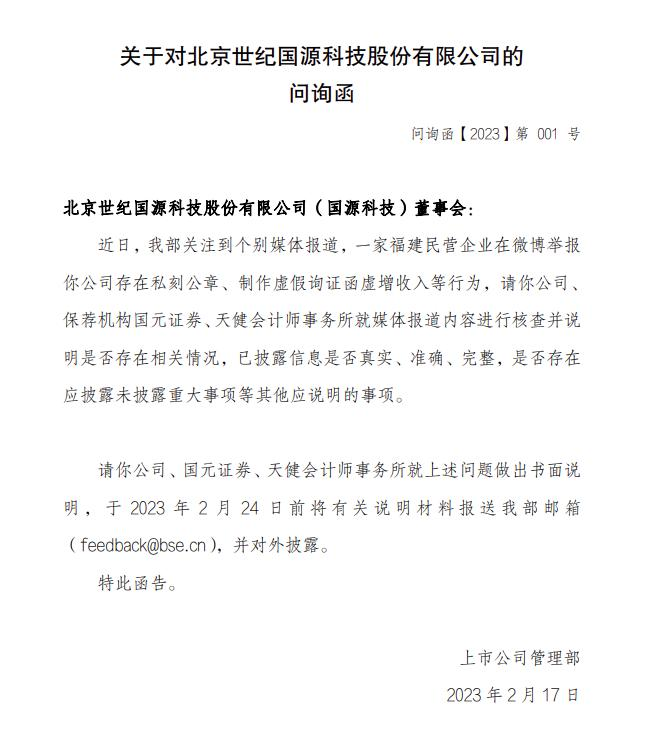

2025年11月18日,池州华宇电子科技股份有限公司(以下简称“华宇电子”)的北交所上市之路再遇波折!公司在北交所网站更新的审核动态显示,第二轮问询函已正式送达,这份长达23页的文件像一把手术刀,剖开了这家芯片封测企业光鲜业绩背后的层层疑云。上半年营收增长16.98%、扣非净利润暴增42.44%的“漂亮答卷”,为何反而引来监管更严厉的追问?

业绩对比数据显示,2025年上半年,同样主打常规芯片封测业务的气派科技亏损6607万元,而华宇电子却实现归母扣非净利润同比增长42.44%。公司报告期内毛利率从21.98%跌至10.84%后,今年上半年反弹至16.83%,始终高于行业均值。

北交所问询函要求公司量化分析毛利率波动原因,并解释同样型号产品境外毛利率高于境内的合理性。据行业数据,长电科技、通富微电等龙头企业的境外业务毛利率普遍比境内低3-5个百分点。

监管还发现华宇电子存在毛利率为负仍向相关客户大量供货的情况。注册会计师分析称,正常企业会对亏损业务做止损处理,持续供货可能涉及利益输送或收入确认问题。

客户稳定性数据显示,华宇电子客户数量从502家增至558家后回落至520家,新增客户贡献收入占比未详细披露。北交所发现公司存在“母公司签总包、子公司签分包”的拆单操作。

券商投行人士指出,同一批次产品分拆签约可能导致收入重复计算。监管要求公司按客户规模、合作年限分层披露收入结构,并说明该操作是否符合行业惯例。

在消费电子需求疲软的市场环境下,华宇电子上半年境外收入占比显著上升,且毛利率高于内销业务。北交所要求逐笔核对“合同-出库-物流-报关-回款”全链条单据,包括海运/空运/陆运费用与收入的匹配性。跨境物流从业者表示未观察到该公司有大额空运订单。

监管同时关注到公司的关联交易情况。2022至2024年间,华宇电子向荣嘉盛采购装修服务的金额从174万元增长至1018万元,增幅达485%。巧合的是,公司实控人赵勇的配偶侯杰红同期因个人住宅装修向荣嘉盛实控人尹小荣支付款项。

财务专家分析,监管要求对比同类工程造价,旨在核查是否通过虚增装修费转移资金。北交所明确要求说明是否存在业绩造假、成本承担、资金体外循环等利益输送情形。

募资合理性也受到质疑。华宇电子计划将8000万元募资用于补充流动资金,但其2024年底和2025年中连续实施现金分红,账面仍有数千万元货币资金。监管要求披露实控人、董监高分红款的资金流向,以及是否存在分红资金体外循环后再通过上市回款的情形。

这场围绕华宇电子的监管问询,实则折射出整个芯片封测行业的深层焦虑。在全球半导体产能过剩、价格战愈演愈烈的背景下,中小封测企业的生存压力陡增。华宇电子的“逆势增长”究竟是个案奇迹还是行业缩影?监管的每一个追问,都在为后来者敲响警钟:在资本市场,没有真正的魔法,只有待拆穿的把戏。这家公司最终能否闯关成功?北交所的问询函,或许已经给出了答案。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/116385.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫