北京时间今日凌晨,特斯拉股东大会的投票结果震惊市场:BBC 实时报道显示,75% 的股东投下赞成票,马斯克 “万亿美元薪酬方案” 以压倒性优势获批,现场欢呼声中,这位科技狂人甚至即兴起舞。但诡异的一幕同步上演:盘后特斯拉股价应声下跌 3.5%,在大盘震荡背景下走出独立下跌行情。一边是股东的狂热支持,一边是资本的用脚投票,这场前所未有的 “撕裂” 背后,藏着特斯拉难以掩盖的深层危机。

投票结果揭晓前,市场早已对这份薪酬方案争议不断。方案中设置的 12 项宏伟目标 —— 市值突破 8.5 万亿美元、年净利润达 4000 亿美元、交付 100 万台人形机器人、投放 100 万辆无人出租车等 —— 在业内看来更像空中楼阁。而马斯克真正的目标或许并非这些 “诗和远方”,而是眼前的 “确定性收益”:方案明确,只要 2025 年特斯拉市值突破 1.5 万亿美元,他就能解锁价值 100 亿美元的股票,“8.5 万亿市值” 的大饼,本质是为这一短期目标铺路。

外部环境的恶化正在加速特斯拉的困境。特朗普政府对新能源的打压已进入 “全面围剿” 阶段:不仅再次退出《巴黎气候协定》、全面禁止新光伏风电项目,将可再生能源称作 “世纪骗局”,更对新能源车祭出组合拳 —— 取消 7500 美元购车补贴、停发充电桩建设拨款、废除碳排放积分强制要求,甚至公开反对加州 2035 年禁售燃油车的法案。对特斯拉而言,碳排放积分曾是重要财源,而补贴取消直接削弱了其在美市场的价格竞争力,叠加通用、福特等本土车企密集推出高性价比车型,市场挤压效应愈发明显。

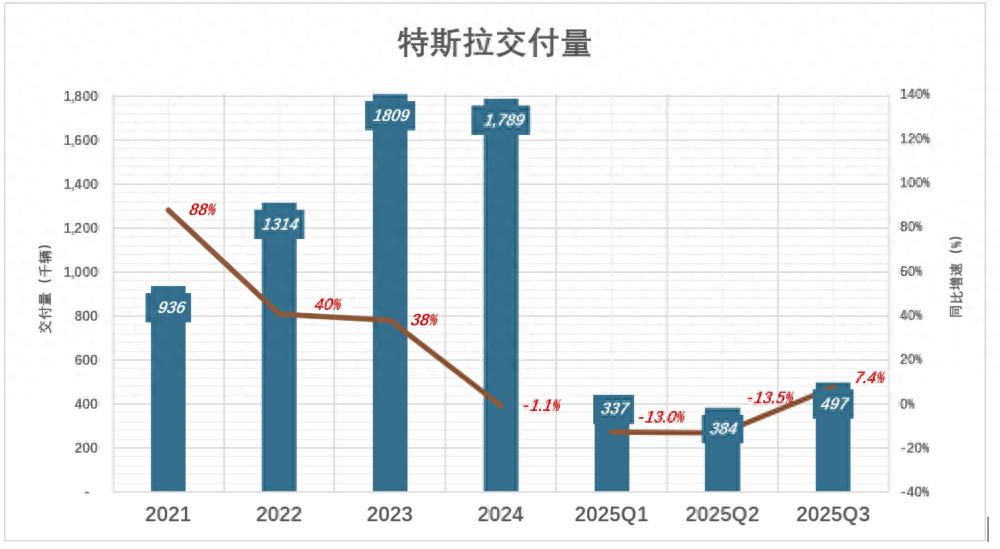

雪上加霜的是,特斯拉的销量神话早已褪色。2025 年 10 月 23 日发布的 Q3 财报被业内戏称为 “未来十年最靓的财报”,但这份 “亮点” 背后是难掩的颓势:尽管三季度交付量出现反弹,但仍跑输大盘 —— 同期美国新能源车市场整体同比增长超 30%,而特斯拉前三季度总交付量仅 121.8 万辆,同比下滑 5.9%。细分数据更触目惊心:高端车型 Model S/X 交付 3.9 万辆,同比暴跌 26.2%,高端化战略彻底失败;主力车型 Model 3/Y 交付 117.9 万辆,同比下降 4.3%,面对竞品冲击毫无招架之力。

更致命的是,特斯拉在 2.5 万美元的低端市场完全缺位。中国车企早已凭借成本优势抢占先机,2025 年前 8 个月中国新能源汽车出口 175.8 万辆,同比暴涨 89.4%,东风、开沃等品牌的车型在欧洲市场斩获大量订单,智能化配置和性价比成为核心竞争力。特斯拉并非造不出低价车,而是在该价位区间无法与中国车企形成竞争,导致其在中国、欧盟、美国三大核心市场全面承压,高端下滑、中端滞销、低端缺位的三重困境,让薪酬方案中 “年销 1200 万辆” 的目标沦为笑谈 —— 当前其年销尚不足 200 万辆,何谈千亿规模?

销量停滞直接拖累了盈利能力。汽车行业的规模效应在特斯拉身上体现得淋漓尽致:2025 年前三季度,其整车销售毛利润率看似有 13.6%,但其中包含了 6.19 亿美元的 FSD 递延收入确认,剔除这一因素后,实际毛利润率仅 12.3%。与 2022 年相比,特斯拉单车价格下跌近 1.1 万美元,而成本仅下降不足 3000 美元,单车毛利润从 1.34 万美元骤降至不足 5500 美元,盈利能力近乎腰斩。“价格扛不住、规模上不去、成本下不来” 的恶性循环,正在不断侵蚀企业的核心竞争力。

曾被寄予厚望的 FSD 业务,并未成为拯救特斯拉的 “救命稻草”。作为特斯拉高估值的重要支撑,“卖软件比卖硬件赚钱” 的故事早已不成立:2025 年前三季度,FSD 相关收入仅占整车销售收入的 1.3%,自 2019 年以来,这一比例始终在 0.8%-1.6% 之间徘徊,从未成为营收主力。更糟糕的是,随着交付量增长,FSD 的单车贡献反而持续下滑:2019 年每辆车对应的 FSD 递延收入增加 2393 美元,到 2023 年已降至 664 美元,即便 2024 年将 FSD 选装价从 1.2 万美元降至 8000 美元,订阅价从每月 199 美元砍至 99 美元,单车贡献也仅回升至 751 美元。即便 2025 年 10 月推送了 FSD V14 版本,提升了复杂场景处理能力,但并未改变其收入占比微不足道的现实。数据显示,2024 年特斯拉单车毛利润是 FSD 未来 12 个月可确认收入的 12.6 倍,“软件盈利神话” 彻底破灭。

如今的特斯拉,早已沦为悲催的 “卖碳翁”。2023 年,其出售碳排放配额收入达 15.8 亿美元,是当年净利润的 1.83 倍,正是这笔收入让公司首次扭亏为盈;2024 年净利润腰斩后,碳配额收入占比升至 39%;2025 年前三季度,这一比例进一步飙升至 48%,意味着特斯拉近一半的净利润依赖卖碳,而非核心的造车业务。更严峻的是,碳价正在持续下跌:2025 年 10 月,全国碳排放配额日均收盘价同比下跌 12.4%,未来碳市场价格波动可能让这一 “救命钱” 变得不稳定,一旦失去这笔收入,特斯拉净利润将再次腰斩。

2025 年 Q3 财报之所以被称为 “未来十年最靓的财报”,本质是特斯拉的业绩峰值已现。随着万亿薪酬方案获批,马斯克为解锁股权必然会推动天量资本投入,但在外部政策打压、市场竞争加剧、核心业务疲软、利润来源单一的多重压力下,这些投入能否转化为实际业绩仍是未知数。股价的暴跌,本质是资本对特斯拉未来的理性投票 —— 当 75% 股东的狂热遭遇现实的冰冷数据,这场 “撕裂” 或许只是特斯拉艰难岁月的开始。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/109876.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫