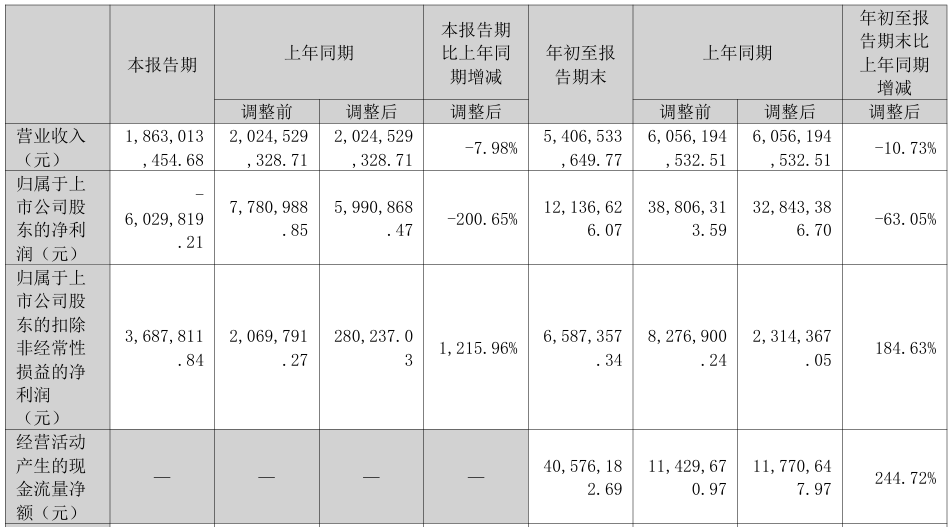

2025年10月30日,瑞康医药(002589)披露的三季报再次给投资者泼了一盆冷水。这家曾经的区域医药流通龙头前三季度实现营收54.07亿元,同比下滑10.73%;归母净利润仅1213.66万元,较去年同期暴跌63.05%。更令人揪心的是,这已经是公司营收连续第五年下滑,从2019年巅峰时期的352.59亿元缩水至如今不足60亿元,六年时间蒸发近300亿营收,平均每年消失一个中小型医药流通企业的规模。

翻开瑞康医药的财务报表,一组数据勾勒出这家老牌药企的挣扎轨迹:2019年至2024年,公司营收从352.59亿跌至79.66亿,降幅高达77.4%;扣非净利润连续四年深陷亏损泥潭,累计亏损超25亿元。2025年前三季度看似亮眼的扣非净利润增长184.63%,实则是从去年同期亏损730万元转为盈利658万元的”微利反弹”,经营活动现金流净额4057万元的增长,也难掩主营业务持续萎缩的本质问题。这种”增收不增利”的财务特征,在医药流通行业整体承压的背景下显得尤为刺眼。

医药流通行业正在经历前所未有的变革阵痛。随着带量采购常态化、医保支付方式改革深化,药品价格持续下行压缩流通环节利润空间。国家药监局数据显示,2024年全国医药流通行业平均利润率仅1.85%,较2019年下降23%。瑞康医药在半年报中坦言,控费降价政策导致公司传统配送业务毛利率持续走低,这直接解释了为何营收规模萎缩的同时,净利润下滑幅度更为剧烈。在这样的行业寒冬中,公司试图通过”配送业务+中医药创新”的双轮驱动战略突围,然而现实远比规划骨感。

公开资料显示,瑞康医药2025年重点推进的中医药全产业链布局,至今未见实质性进展。公司既未披露具体的中药材种植基地建设情况,也未公布创新中药研发管线,仅在半年报中泛泛提及”推进中医药全产业链布局”。对比同行,同仁堂2024年中医药板块营收占比达68%,片仔癀更是凭借核心品种实现72%的毛利率,瑞康医药在中医药领域的布局明显滞后。更值得警惕的是,公司2024年末货币资金仅8.34亿元,却背负着37.6亿元的有息负债,这种”高负债、低现金”的财务结构,让耗资巨大的中医药全产业链建设更像镜花水月。

战略转型的关键期,管理层的稳定性直接决定战略执行的连贯性。今年7月以来,瑞康医药高管团队出现剧烈动荡:7月1日,董事、董秘兼副总裁李喆被监察机关实施留置;7月13日,董事、副总裁韩春林因”个人原因”辞职;8月12日,李喆虽解除留置但变更为”责令候查”,至今未能恢复履职。这一系列人事变动中,李喆的缺席影响尤为关键——这位拥有加拿大帝国商业银行工作背景的金融专才,原本是推动公司战略转型的核心人物,其负责的资金管理和资本运作正是瑞康医药破局的关键抓手。

高管动荡引发的连锁反应正在显现。三季报显示,公司前三季度研发费用仅1280万元,占营收比例0.24%,较去年同期下降17%,这与”中医药创新”的战略定位严重不符。更令人担忧的是,作为信息披露第一责任人的董秘岗位长期空缺,公司投资者关系互动平台上,投资者关于战略进展的提问已有37天未获回复。这种管理断层直接削弱了市场信心,截至10月30日收盘,瑞康医药股价报收3.21元/股,较2021年高点下跌82%,市值蒸发超160亿元。

医药行业分析师指出,瑞康医药的困境折射出传统医药流通企业转型的普遍难题:在政策挤压和市场竞争双重压力下,单纯依赖配送业务难以为继,但跨界创新又面临资金、人才和管理的多重制约。公司若想让”双轮驱动”战略真正落地,亟需解决三大问题:一是明确中医药业务的具体路径和资源投入计划,避免战略口号化;二是尽快补齐管理层短板,稳定战略执行团队;三是优化财务结构,通过资产处置或引入战略投资者缓解资金压力。

站在五年营收连降的十字路口,瑞康医药的转型之路布满荆棘。中医药赛道虽然前景广阔,但同仁堂、白云山等巨头早已占据先发优势,后来者需要差异化竞争策略和持续投入。对于瑞康医药而言,当务之急或许不是追逐热点概念,而是聚焦核心业务的效率提升——在医药分开、处方外流的行业趋势下,深耕区域市场的院外配送网络,或许比盲目布局全产业链更具现实意义。资本市场已经用脚投票,投资者需要看到的不是漂亮的战略蓝图,而是实实在在的经营改善信号。这家曾经的区域医药龙头,能否在战略摇摆和管理层动荡中找到突围方向,答案或许将在未来六个季度揭晓。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/106317.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫