“中国公关第一股”蓝色光标,正站在一个微妙的十字路口。最新披露的2025年半年报,像一面镜子,照出它耀眼营收背后的利润隐忧——表面风光,内里承压。

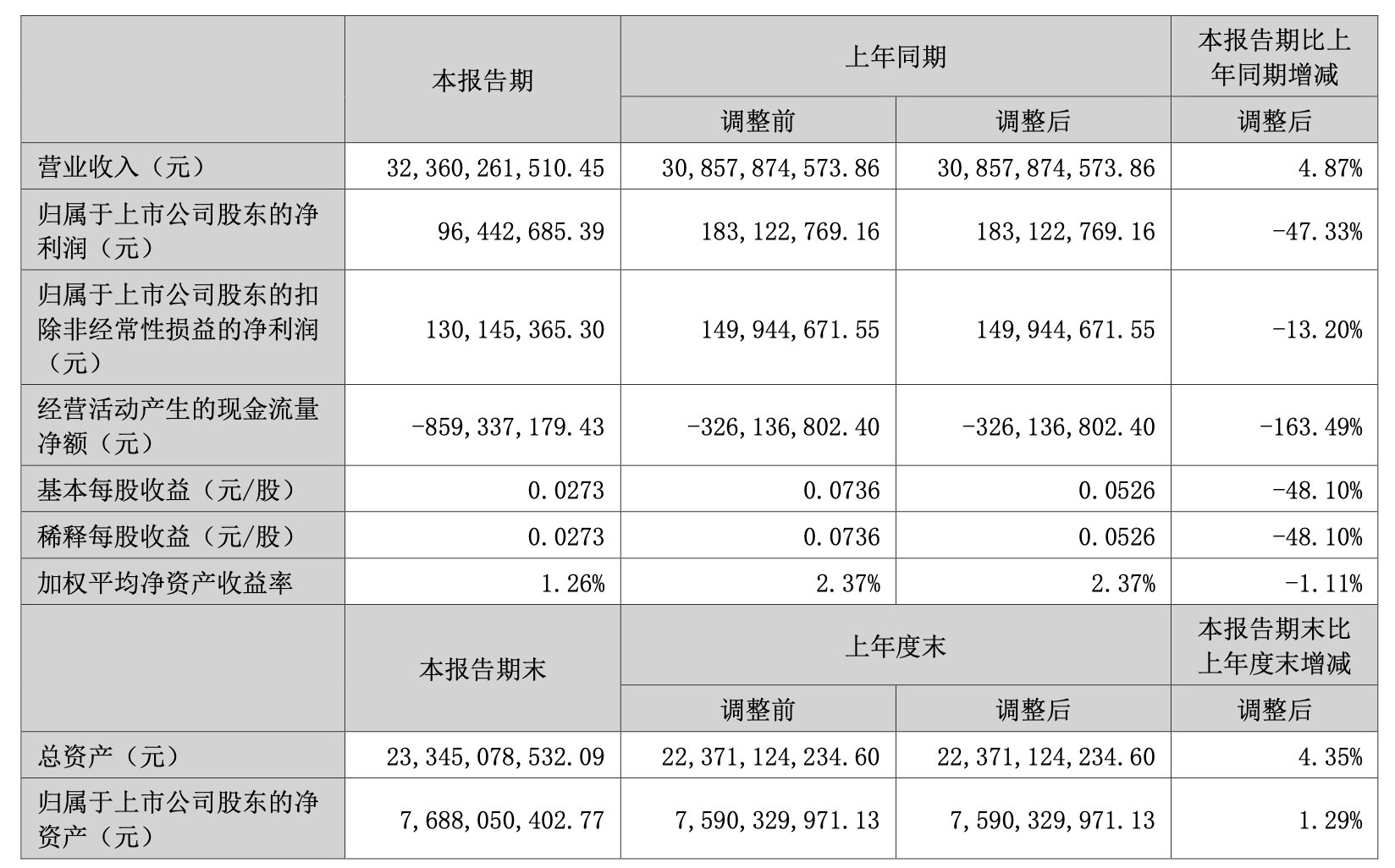

数字是最冷静的叙事者。今年上半年,蓝色光标实现营业收入323.6亿元,同比增长4.87%。但归母净利润却仅有9644.27万元,同比大幅下滑47.33%。扣非净利润1.3亿元,也同比下降13.2%。更值得警惕的是经营性现金流,净流出8.59亿元,较上年同期的-3.26亿元进一步扩大。增收不增利,已成现实。

为什么赚得多了,拿到手的钱却少了?蓝色光标将其归因于出海业务的扩张。客户回款周期长,媒体采购付款却必须及时,一长一短之间,现金流承受压力。但这或许只是表象。深入其业务结构,会发现更根本的挑战:传统业务收缩,新引擎尚未完全发力。

曾经的核心板块——全案推广服务,上半年收入36.64亿元,同比下降27%;全案广告代理收入16.91亿元,同比下降17.43%。两项主力同时失速,表明在数字营销和公关等传统战场,蓝色光标正面临激烈竞争与市场红利消退的双重挤压。

它不是没有尝试突围。元宇宙业务一度被寄予厚望,虚拟人、虚拟空间、XR影棚等布局频频见诸报端。但从财报来看,这些前沿探索尚未形成规模化利润贡献。2024年,公司营收冲高至607.97亿元,创下历史新高,但却净亏损2.91亿元,同比下滑349.32%。年报解释,是由于“新兴业务投入加大”和“客户信用风险导致坏账增加”。创新,是要付出代价的。

另一个关键信号来自股东结构。对比2024年底和2025年上半年,蓝色光标股权进一步分散。拉卡拉减持0.2%,创始人赵文权虽以3.96%的持股比例重回第一大股东之位,但整体而言,前十大股东名单变动显著,孙陶然持股下降,张建成甚至退出前十。没有绝对实控人的治理结构,虽更市场化,但也可能影响战略执行的连贯性。

危中寻机,蓝色光标正在资本端谋篇布局。今年6月,公司董事会通过发行H股并在香港联交所上市的议案,拟发行不超过总股本15%的股份。这意味着什么?不仅是融资渠道的拓宽,更是其“发展全球化”战略的关键落子。借助香港的国际资本市场,蓝色光标有望加速海外业务布局,优化资金结构,平衡国内与国际市场的资源分配。

但从A股“公关第一股”到真正意义上的全球化营销科技公司,蓝色光标的转型之路依然挑战重重。它必须同时做对好几件事:在传统业务领域守住基本盘,在出海赛道建立更高效的现金流管理能力,让元宇宙等创新业务尽快找到可持续的盈利模式,还要应对股权分散带来的治理考验。

眼下,营收高增长而利润持续承压,正是转型阵痛的典型体现。它不再只是一家公关公司,而是一家努力融入大数据和AI时代的营销科技企业。这条路没有捷径可走,既要拼战略,也要拼执行,既要仰望星空,也要脚踏实地。蓝色光标的下一步,不仅关乎自身命运,也在某种程度上成为中国营销服务行业进化的风向标。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/96283.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫