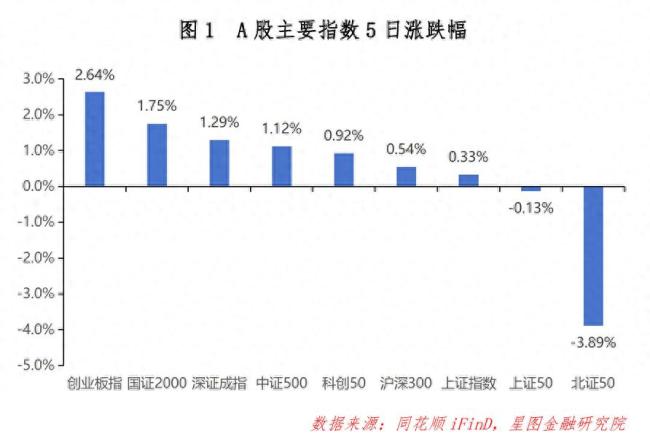

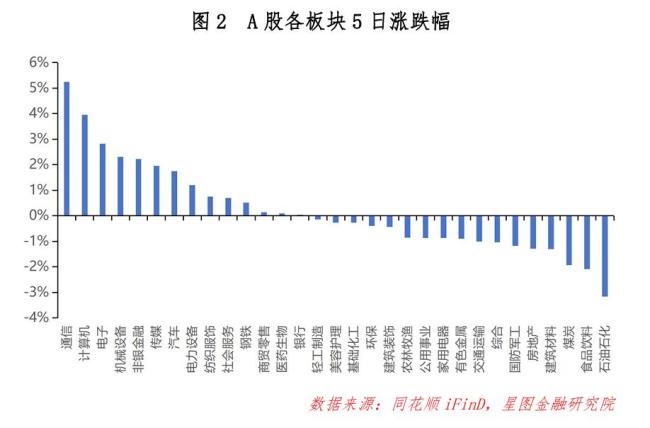

本周,三大指数全线上涨,创业板指涨幅达到2.64%。互联网、通信设备和电子元器件等板块表现突出,而石油天然气、化肥农药和林木等行业则相对疲软。整体来看,市场平均股价上涨1.63%,赚钱效应良好。

特朗普正式就任美国第47任总统,并签署了一系列行政令。中国1月LPR公布,1年期为3.1%,5年期以上为3.6%。中央金融办、证监会等六部门联合发布推动中长期资金入市的实施方案,重点引导商业保险资金、全国社会保障资金、基本养老保障资金、企业年金基金和公募基金等进一步加大入市力度。

策略上,A股上涨概率高达70%,春节躁动行情尚未结束。尽管国内外利好消息频传,但由于临近春节假期,市场交易情绪较为平淡。特朗普对中国的态度较为缓和,甚至表示不愿对中国征收关税,并对鲍威尔的利率决策表达了质疑。这些因素导致前期美元指数和美债收益率的上涨可能被过度定价,预计未来将有所下降,人民币资产和港币资产的压力也将减轻。

国内方面,随着中长期机构资金流入规模超出预期,市场尚未完全反应政策利好。过去20年的数据显示,春节后首个、5个和10个交易日的上涨概率分别为55%、75%和70%。短期来看,春季躁动依然有机会,持股过节在胜率和赔率上都表现不错。从中长期角度看,哑铃策略仍然有效,红利可以作为底仓,半导体和人工智能等方向可作为增强。

技术面上,指数横盘震荡,接近前期压力位。日度BOLL指标显示指数从下轴向中轴靠近,但未突破中轴压制。不过,MACD指标红柱逐渐放大,表明上涨势能在积累,一旦出现放量大阳线即可继续向上突破。深证成指和创业板指走势相似,但略优于上证指数。

市场热点方面,春节档电影预售总票房连破纪录,《射雕英雄传:侠之大者》位居榜首。此外,全国首个异构人形机器人训练场在上海启用,上海将重点推进“1+N”虚实融合训练场建设。美国总统特朗普宣布OpenAI、软银集团和甲骨文将共同投资5000亿美元打造“星际之门”项目,支持人工智能基础设施建设并创造10万个工作岗位。

具体关注方向包括: – 预售大卖且估值低位的影视板块,有望迎来业绩与估值双升。 – 政策支持和技术进步推动的机器人板块,即将进入业绩兑现期。 – 海外映射和中美两国重点竞争的人工智能板块,持续受益于政策和技术进步。

近期市场回顾显示,小盘股连续三周跑赢大盘,国证2000大涨1.75%,而沪深300仅上涨0.54%,上证50下跌0.13%。成长风格明显优于价值风格,创业板指维持强势。行业分化显著,通信、计算机和电子等领域表现突出,石油石化、食品饮料和煤炭等行业跌幅较大。

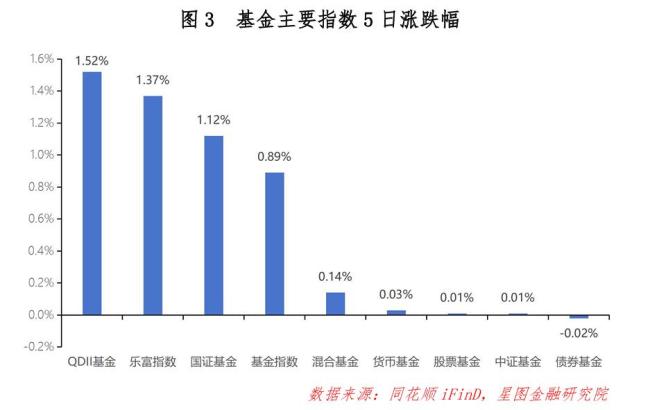

基金市场方面,QDII型基金表现最佳,周收益率中枢达到2.07%,债券型基金则略有下降。货币型基金上涨0.03%,股票型基金平均涨幅预计超过1%。

A股市场主力资金净流入1248.42亿元,其中电子和计算机行业净流入最多。基金市场申购数量和规模环比上升,共62只基金开放申购,涉及多家基金公司。

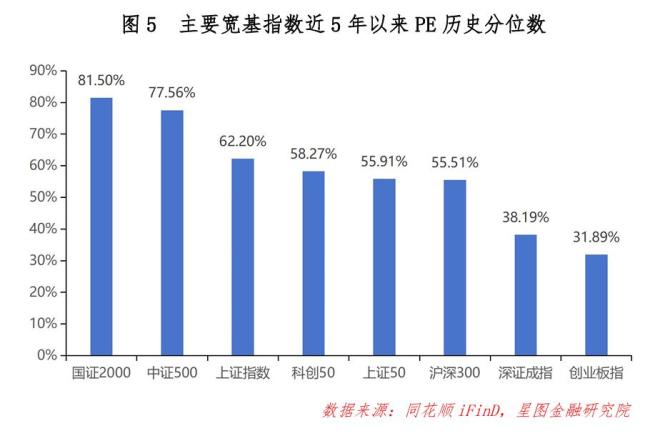

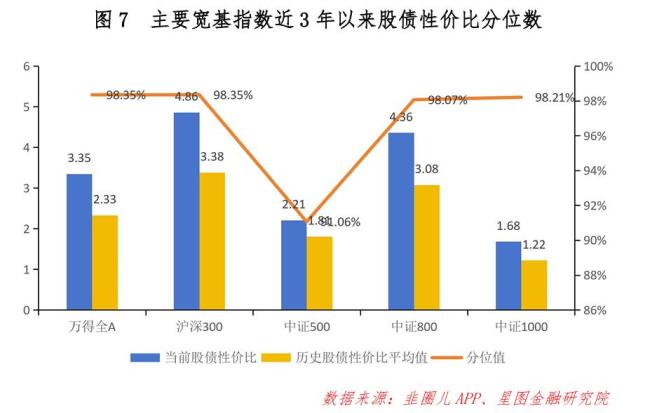

市场温度方面,中小盘估值分位数较高,深市估值低于沪市,大盘估值低于小盘,价值估值低于成长。行业估值分位数有所回升,计算机、国防军工和机械设备等科技板块表现较好。股债性价比方面,股市整体性价比有所下降,国债收益率回升导致债市性价比提高。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/13588.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫