2025年11月21日,美股市场经历”黑色星期一”,道琼斯工业平均指数暴跌5.2%,标普500指数重挫4.8%,纳斯达克综合指数狂泻6.1%。这是自2020年疫情熔断以来最剧烈的单日波动,引发全球投资者对美股三大指数本质差异的再度关注。

道指30只成分股全线飘绿,波音跌9.7%领跌;标普500科技板块重挫7.2%,苹果市值单日蒸发870亿美元;纳指100只权重股中,特斯拉单日市值缩水超千亿美元。三大指数为何表现迥异?普通投资者又该如何读懂这些数字背后的市场逻辑?

道琼斯工业平均指数:传统经济的晴雨表

道琼斯工业平均指数(DJIA)创立于1896年,由30家美国最大工业企业组成,采用价格加权方式计算。这种独特的编制方法使得高价股如波音(BA)、联合健康(UNH)对指数影响远超其市值占比。

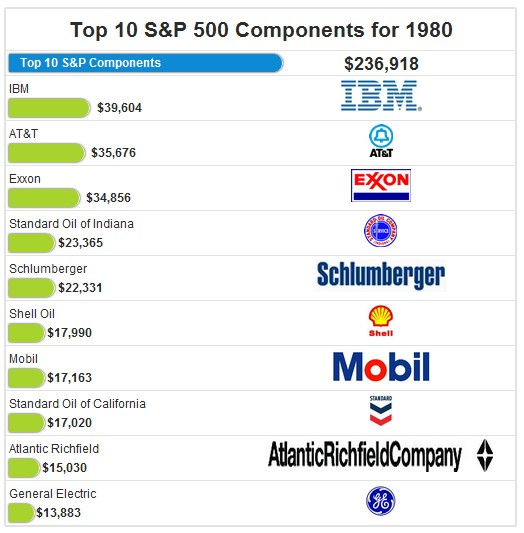

从历史走势看,道指长期被工业、金融和消费品巨头主导。1980年其十大成分股中IBM、AT&T、埃克森等传统企业占据绝对地位,而2025年成分股已演变为苹果、微软、可口可乐等新旧经济融合的组合。这种变化反映了美国经济结构的转型,但30只成分股的局限性仍使其难以全面反映市场全貌。

标准普尔500指数:最具代表性的市场基准

标普500指数包含500家美国大中型企业,采用市值加权方式,覆盖90%的美股总市值。其成分股行业分布均衡,金融、科技、医疗、消费等板块权重合理,被视为美国经济的”真实写照”。

对比1980年与2025年的标普成分股,科技股占比从5%飙升至28%,苹果、微软、亚马逊等科技巨头权重超过20%。这种结构性变化使得标普500对利率政策、科技周期更为敏感。2020年疫情期间,标普500从3386点暴跌至2237点,跌幅34%,但凭借科技股的强劲反弹,仅用5个月就收复失地。

纳斯达克综合指数:科技成长的放大器

纳斯达克综合指数涵盖所有在纳斯达克上市的企业,现有成分股超3000家,其中科技股占比高达55%。采用市值加权的它,对创新企业和成长股的反应最为敏感。

2020年3月,纳指在1个月内暴跌30%,但随后因远程办公、在线教育需求爆发,科技股引领指数反弹,全年涨幅达43.6%,远超道指的7.2%和标普500的16.3%。这种高波动性使其成为投资者获取超额收益的”双刃剑”。

2020年疫情熔断:三大指数的压力测试

2020年3月,新冠疫情引发美股历史上最快的熊市,三大指数在10天内四次熔断。这场危机清晰展现了它们的本质差异:

- 道指:工业股集中使其受供应链中断冲击最大,3月跌幅达23.2%

- 标普500:行业分散使其表现最为稳健,同期跌幅20.5%

- 纳指:科技股韧性使其率先反弹,从低点到年底反弹75%

数据显示,2020年标普500各行业表现分化显著:信息技术上涨37.5%,能源板块暴跌30.4%。这种结构性差异正是理解三大指数特性的关键。

普通投资者的指数投资策略

对于普通投资者,理解三大指数特性是资产配置的基础:

保守型投资者应关注道指ETF(如DIA),其成分股分红稳定,波动率较低;平衡型投资者可选择标普500指数基金(如VOO),获取市场平均收益;成长型投资者可配置纳指ETF(如QQQ),但需承受更高波动。

值得注意的是,2025年以来标普500指数前五大成分股(苹果、微软、谷歌、亚马逊、英伟达)权重已达25%,这种集中度提升正在改变指数基金的风险特性。投资者需定期检视自己的指数配置是否与风险承受能力匹配。

结语:指数背后的经济逻辑

美股三大指数不仅是数字游戏,更是美国经济结构的镜像。道指的30家巨头讲述着传统工业的兴衰,标普500的500家企业勾勒出美国经济的全貌,纳指的3000家公司则预示着科技创新的未来。

在2025年这个科技与传统深度融合的时代,理解这些指数的编制规则、成分股变迁和市场表现,正是把握全球最大资本市场脉搏的关键。对于普通投资者而言,与其追逐短期波动,不如建立基于指数特性的长期投资策略,在市场周期中实现资产的稳健增长。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/116860.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫