导语:2025年10月,中国棉花协会数据显示全国棉花总产量预计达727.8万吨,同比增长9.2%,创历史新高;同期郑棉期货价格跌至13600元/吨,较年初下跌12%。本文通过分析新赛股份、冠农股份、新农开发三家新疆棉企2025年Q1-Q3财务数据及业务布局,解析棉花上市公司的行业竞争力与市场表现。

行业背景:棉花产业的市场格局与核心指标

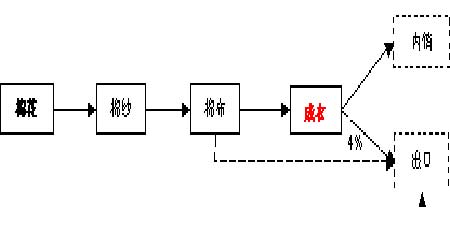

中国棉花协会数据显示,2025年国内棉花消费量预计达810万吨,其中85%来自新疆棉区。棉花上市公司的核心竞争力主要体现在三个维度:

种植规模:规模化种植可降低单位成本15-20%(中国棉花协会2025年调研报告),新疆龙头企业普遍拥有数十万亩棉田,机械化采摘率超85%。

产业链延伸能力:单纯棉花种植业务附加值有限,延伸至加工、贸易等环节可提升抗风险能力。如冠农股份通过番茄加工业务实现毛利率提升10个百分点。

财务健康状况:资产负债率、现金流等指标直接反映抗风险能力。2025年Q3数据显示,新农开发资产负债率54.8%(同比+7.35pct),仍低于行业平均水平。

主体分析:重点公司业务布局与财务表现

新赛股份(600540):全产业链布局的”新疆棉王”

作为新疆生产建设兵团旗下企业,新赛股份拥有20万亩优质棉田,年产能3万吨皮棉。2025年Q1-Q3财务数据显示:

- 营收33.17亿元,同比增长436.44%,其中皮棉业务占比87.31%

- Q3净利润亏损5376.75万元(同比收窄19.25%),扣非净利润-7551.72万元

- 综合毛利率1.02%,显著低于行业平均水平

公司正推进棉籽深加工项目(预计毛利率15%+),并通过”可持续棉花”商标认证拓展高端市场。

冠农股份(600251):”番茄+棉花”双轮驱动模式

2025年Q1-Q3业绩表现:

- 营收21.36亿元,净利润3.52亿元,行业排名双第一

- 棉花业务收入占比15%,番茄制品为第一大收入来源

- 综合毛利率7.81%(同比-1.85pct),资产负债率32.77%(低于行业平均7.1pct)

多元化布局有效对冲棉价风险,2025年番茄酱出口价格同比上涨12%,公司计划新增1.5万亩棉田强化主业。

新农开发(600359):棉种技术领先的专业化企业

作为新疆唯一棉种主业上市公司,”新农牌”棉种市场占有率新疆前三。2025年Q1-Q3核心数据:

- 营收3.39亿元(同比-21.95%),归母净利润1076.17万元(同比-67.56%)

- 棉种业务毛利率20.61%,”新陆早12号”棉种亩产比普通品种高15%

- Q3单季度亏损817.47万元,资产负债率54.8%,有息负债5.85亿元

公司智能化育种项目持续推进,但面临市场规模有限与财务压力攀升的挑战。

市场表现分析

2025年Q1-Q3二级市场表现显示:

- 冠农股份股价上涨3.1%,跑赢大盘及行业指数,主要受益于多元化业务结构与稳健财务表现

- 新赛股份、新农开发股价分别下跌7.2%、11.5%,反映市场对单纯种植业务盈利能力的担忧

行业风险因素包括:全球棉花库存消费比维持66%以上的供过于求格局、化纤替代效应增强、国际贸易政策变动等。长期来看,具备产业链整合能力与技术优势的企业更有望在行业洗牌中占据有利位置。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/115053.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫