2025年11月,青海大通农商行因不良贷款率攀升至4.59%被监管部门接管清算,引发社会对农村信用社存款安全的广泛关注。这是继2012年河北尚村农信社、2024年榆次农商行之后,又一起农村金融机构风险事件。针对公众关切的”存款安全”问题,监管部门及金融专家均表示,我国存款保险制度已形成完善保障体系,储户资金安全有充分制度保障。

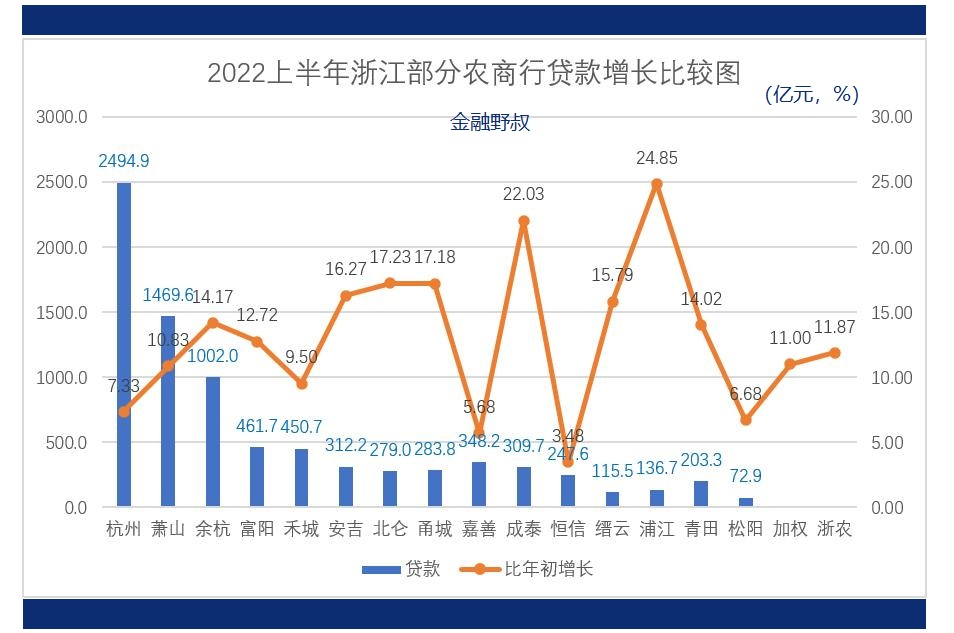

据银保监会2024年度报告显示,截至2024年末,全国农商行平均不良贷款率为2.80%,较商业银行平均水平高出0.62个百分点。其中部分机构风险指标偏离度较大,如山西榆次农商行不良贷款率曾达34.43%,而浙江农商系统则保持0.85%的优质水平,区域风险差异显著。

存款保险制度:国家给你的存款上的”安全锁”

央行金融稳定局专家指出,2015年实施的《存款保险条例》是储户资金安全的核心保障机制。该制度要求所有吸收存款的金融机构按规定缴纳保费,形成专门的存款保险基金,截至2024年底基金规模已达1.5万亿元。

核心规则:同一存款人在同一家投保机构的所有被保险存款账户的存款本金和利息合并计算的资金数额在50万元以内的,实行全额偿付。中国人民银行官网明确标注,”同一家银行”包括其所有分支机构,不区分网点所在地域。

据《存款保险条例》第三条规定,存款保险覆盖人民币存款和外币存款,包括个人储蓄存款和企业及其他单位存款,但不包括金融机构同业存款、投保机构的高级管理人员在本投保机构的存款以及存款保险基金管理机构规定不予保险的其他存款。

制度要点说明:

- ❌ 理财、基金、贵金属等投资产品不属于存款范畴,不受存款保险保障

- ✅ 不同法人银行的存款分别计算保障额度,可通过分散存储提高保障水平

- ✅ 《存款保险条例》第十九条明确规定,存款保险基金管理机构应当在7个工作日内足额偿付存款

真实案例:银行倒闭后,钱是怎么拿回来的

银保监会处置局披露数据显示,2012-2024年间,全国共发生13起农村信用社风险处置案例,均实现平稳过渡,未出现系统性风险。

2012年河北尚村农信社作为全国首例破产信用社,通过河北省联社资金调拨,实现532名储户100%兑付,平均兑付周期87天。2019年包商银行事件中,监管部门创新采用”5000万元以下全额保障”方案,430万户个人储户资金全部安全收回。

主要处置方式:

- 收购承接:如包商银行资产负债由蒙商银行和徽商银行承接,储户存款自动转移,无需额外操作

- 直接偿付:通过存款保险基金直接支付,2024年榆次农商行案例中实现平均5个工作日到账

如何判断你的存款有没有风险

据国家金融监督管理总局农村银行部负责人介绍,识别农村信用社风险可重点关注三大核心指标,这些数据均需在银行年度报告中披露。

风险识别关键指标:

- 不良贷款率:监管要求不高于5%,2024年全国农商行平均2.80%,浙江农商系统0.85%

- 拨备覆盖率:监管要求120-150%,浙江农商系统达484.57%,风险抵御能力突出

- 资本充足率:监管最低要求10.5%,2024年农商行平均13.48%,江西万安农商行达16.26%

央行2024年第四季度货币政策执行报告指出,农村信用社风险呈现明显区域分化特征,东部沿海地区机构平均不良贷款率1.23%,中西部地区为3.78%,东北地区达4.21%。

存款安全策略:监管部门建议

银保监会消费者权益保护局发布的《存款安全指南》提出以下风险防范措施:

- 分散存储:将资金分散在不同法人银行,单个银行存款不超过50万元保险限额

- 确认资质:通过中国人民银行官网查询存款保险参保机构名单,核实银行资质

- 关注指标:重点关注银行年度报告披露的不良贷款率、资本充足率等核心指标

- 选择系统重要性银行:我国已确定19家系统重要性银行,监管标准更高,风险管控更严

据银保监会2024年金融消费投诉统计,涉及农村信用社的投诉中,37%与”贴息存款””存款送礼”等违规揽储行为相关,此类产品往往伴随较高风险。

农村信用社的未来:风险与机遇并存

《关于扎实做好2025年”三农”金融工作的通知》明确提出”加快农村信用社改革化险,稳妥有序推进村镇银行减量提质”的工作要求。

据浙江省农信联社披露,该省通过”小法人+大平台”的联合银行模式,82家县级农商行实现抱团发展,2024年存贷款市场份额分别达20.88%和15.92%,连续15年保持全省第一。

利率数据显示,2024年优质农商行存款利率较国有大行普遍高出0.5-1个百分点,浙江部分农商行三年期定期存款利率达3.25%,在保障安全性的同时具备收益优势。

专家观点:理性看待金融风险

央行金融消费者权益保护局局长表示,从海南发展银行到包商银行,我国已建立起完善的金融风险处置体系。2024年银行业金融机构风险处置实践表明,存款保险制度能够有效保障储户资金安全,50万元以下存款实现100%兑付。

中国人民银行研究局专家指出,公众对银行风险的认知存在三个常见误区:混淆存款与理财的区别、忽视银行资质查询、轻信”保本高息”宣传。建议储户通过官方渠道获取金融知识,提高风险识别能力。

据银保监会统计,2024年通过存款保险制度保障的储户达99.6%,50万元以下存款占全部个人存款的96.3%,制度设计已覆盖绝大多数储户需求。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/114921.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫