2025年11月,A股融资余额突破2.48万亿元,再创历史新高!但就在这个月,深圳某券商营业部一天内强制平仓了12个信用账户,其中一位投资者因为不懂维持担保比例,10万元本金三天亏光还倒欠券商2万。融资融券这把”双刃剑”,用好了能让收益翻倍,用不好可能让你一夜回到解放前。今天我就用最通俗的语言,结合2023-2025年的真实案例,带小白朋友彻底搞懂融资融券。

融资融券到底是什么

简单说,融资融券就是向券商借钱买股票(融资)或借股票卖出(融券)。这就像买房时付首付贷款(融资),或者提前把家里的房子卖掉,等房价跌了再买回来(融券)。但股市比楼市刺激多了——2024年光线传媒股价14天暴涨148%,融资客最高杠杆1:1.25,有人10万本金赚了44万;但同年赛力斯股价暴跌72%,融券做空的投资者却赚得盆满钵满。

融资:加杠杆做多

当你看好某只股票但资金不够时,券商可以借钱给你。比如你有10万元,按融资保证金比例80%(2023年10月新规),最多可融资12.5万元,总共22.5万元买入股票。这就像用10万本金撬动了22.5万的资产,涨幅10%就能赚2.25万(扣除利息后),比普通交易多赚125%。但记住:收益翻倍,风险也翻倍。2025年4月某投资者融资满仓AI概念股,结果连续3个跌停,维持担保比例跌破130%被强平,10万本金一天亏光。

融券:借股票做空

这是A股少有的下跌也能赚钱的工具。如果你觉得某只股票要跌,可向券商借入股票卖出,等股价真跌了再低价买回归还。2024年宁德时代从404元跌到289元,融券做空的投资者每1万股就能赚11.5万元。但融券门槛更高:目前融券保证金比例不低于80%,私募更是要100%,而且券源紧张——2025年茅台融券余额长期为0,想借都借不到。

开通融资融券账户的条件

别以为有身份证就能玩,监管层设了三道门槛:

- 资产要求:前20个交易日日均资产不低于50万元(股票、基金、现金都算)

- 经验要求:证券交易满6个月(从你第一笔股票交易开始算)

- 风险测评:结果必须是”积极型”或以上(去营业部做测评时别太保守)

2025年数据显示,A股两融账户总数约1540万户,仅占股民总数的3.2%。但别灰心,达不到门槛的朋友可以先了解规则,等资金到位了再上手。现在头部券商竞争激烈,融资利率最低可到3.5%(2025年华泰证券新客专享),比房贷利率还低,资金成本其实很划算。

实战操作全流程

第一步:开立信用账户

带身份证到券商营业部办理,现在部分券商支持线上预约。流程很简单:填写资料→风险测评→签署合同→开立账户,全程约1小时。记住问清楚融资利率(目前行业平均5%左右)和券源情况,像中信证券、华泰证券这类头部券商券源更丰富,2025年数据显示其融券余额占全市场42%。

第二步:转入担保物

信用账户开通后,需要转入现金或股票作为担保物。现金最直接,股票则要看折算率——比如你有100万贵州茅台股票(折算率70%),相当于70万现金担保。2025年国金证券等券商将部分股票折算率下调至0,垃圾股连担保资格都没有了,这点要注意。

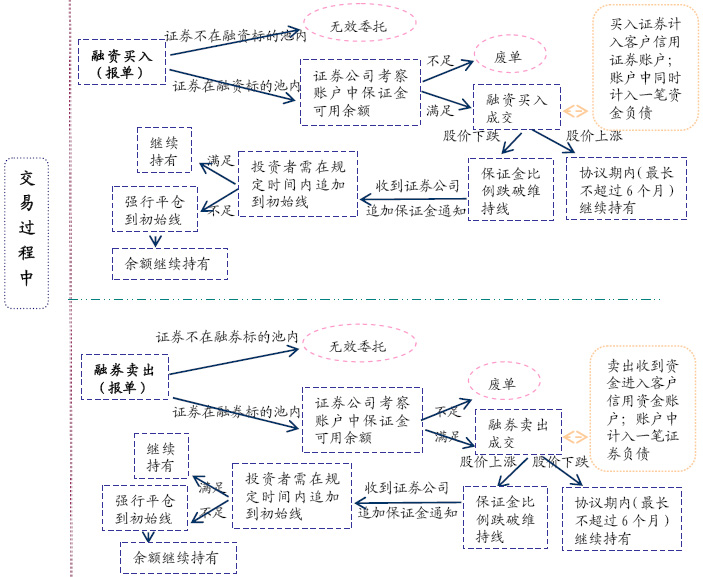

第三步:融资买入/融券卖出

打开券商APP的信用账户,就能看到”融资买入”和”融券卖出”按钮。以手机界面为例:

融资买入时输入股票代码,系统会显示”最大可融”金额(根据保证金和可用额度计算)。比如你有10万现金,想买10元/股的平安银行,最多可买2.25万股(自有资金买1万股+融资买1.25万股)。

融券卖出要注意价格限制——不能低于最新成交价(防止恶意做空)。2025年2月某投资者融券卖出赛力斯时报价低于最新价,结果被交易所判定为无效委托,错失做空良机。

第四步:偿还负债

融资可以”卖券还款”或”现金还款”,融券则是”买券还券”或”直接还券”。建议新手用自动还款功能,系统会优先偿还高息负债。2024年有投资者手动还款时搞错顺序,多付了3000多元利息,心疼得直拍大腿。

核心风控指标:维持担保比例

这是信用账户的”生命线”,计算公式:

维持担保比例 =(现金+证券市值)/(融资负债+融券负债+利息)

- 安全线(180%以上):可以安心持有,高于300%的部分还能提现

- 警戒线(140%):券商会发提醒,建议减仓或追加保证金

- 平仓线(130%):T+1日内不追加保证金就会被强平

2025年3月某投资者账户维持担保比例135%,自以为安全,结果当晚美股暴跌,第二天A股开盘直接跌停,担保比例瞬间跌破130%,来不及追加保证金就被强平。记住:永远不要让担保比例低于150%,尤其在市场剧烈波动时。

2025年最新监管政策

监管层对两融业务越来越严,这些新规必须知道:

- 绕标套现全面禁止:2024年中证协发文严禁通过复杂操作套取资金,中信、银河证券因此被罚。简单说:借来的钱只能买标的股票,不能转到普通账户买理财。

- 融券逆周期调节:2023年10月将融券保证金比例从50%提至80%,私募更是100%,全市场融券规模直接腰斩。

- 两融规模上限提升:2025年华泰、招商证券将规模上限提高至净资本3倍,意味着能借更多钱了,但也说明监管层认为当前杠杆风险可控。

实战案例:小张的10万到44万之路

2024年7月,小张用10万元本金开通融资融券,看好某新能源龙头股(股价10元/股):

- 融资买入:10万保证金→融资12.5万→共22.5万→买入2.25万股

- 股价上涨:3个月后股价涨至12元→总资产27万→盈利4.5万(扣除利息1000元)

- 收益对比:普通交易只能赚2万,融资交易多赚2.4万,收益率从20%提升至44%

但如果股价跌到8元:

- 普通交易亏2万(-20%)

- 融资交易亏4.5万+利息(-46%),维持担保比例=(8×2.25万)/12.5万=144%,接近警戒线

写给小白的5条保命建议

- 新手别满仓:先拿20%资金练手,2025年数据显示,两融账户平均持仓集中度70%,但高手都控制在50%以内

- 远离垃圾股:融资标的虽经筛选,但2024年仍有12只ST股从标的名单剔除,踩雷会被直接强平

- 设置止损线:单次交易最大亏损不超过本金10%,2025年某私募经理就靠严格止损,在AI股暴跌中保住90%本金

- 关注折算率调整:券商常对高估值股票下调折算率,2025年中芯国际折算率从60%降至30%,有人因此担保比例骤降触发强平

- 别碰日内回转:融券变相T+0交易已被监管限制,2024年南京证券等多家券商关闭相关功能

融资融券适合谁玩

如果你符合以下条件,可以考虑尝试:

- 有50万以上闲置资金,6个月内不用

- 能承受10%以上波动(2024年两融账户平均最大回撤23%)

- 每天有时间盯盘(担保比例可能盘中跌破警戒线)

- 懂基本财务分析,不会盲目追热点

否则,老老实实做普通交易更稳妥。记住:工具是中性的,风险在于人。2025年1540万两融投资者中,盈利者占比58%,比普通散户高12个百分点——不是工具可怕,是很多人根本没搞懂就冲进去了。

最后送大家一句话:2025年招商证券将两融规模上限从1500亿提至2500亿,头部券商融资利率跌破4%,监管层和机构都在看好这个工具。但就像开车,先考驾照再上路,融资融券的”驾照”就是你对规则的敬畏和风险的认知。现在就打开你的交易APP,看看自己的资产够不够50万——下一个牛市,可能就是你弯道超车的机会。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/114810.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫