导语:2025年1月1日起,新版车险政策正式实施,交强险浮动费率机制、商业险保障范围扩容等改革措施引发广泛关注。本文结合新规核心变化与典型理赔案例,为不同类型车主提供科学投保指南,助您在风险保障与保费优化间找到最佳平衡点。

2025年1月,北京车主王女士驾车在十字路口与一辆闯红灯的摩托车发生碰撞,造成摩托车驾驶员轻微受伤,双方车辆不同程度受损。交警判定摩托车驾驶员全责,然而对方不仅没有购买保险,还声称自己经济困难,无力承担赔偿。王女士原以为自己投保了交强险和商业三者险就能高枕无忧,结果却陷入了理赔困境。这个真实案例告诉我们,车险配置不当,关键时刻可能让你损失惨重。那么,2025年车险新规下,我们到底该如何配置车险才能既省钱又安心呢?

不同车主的最优投保方案

车险配置没有放之四海而皆准的万能方案,需要根据个人情况量身定制。银保监会数据显示,2024年全国车险平均赔付率达63.8%,科学配置险种可使保障效率提升40%以上。以下为不同类型车主提供精准投保建议:

新手司机/新车车主

推荐组合:交强险+三者险300万+车损险+医保外用药责任险+驾乘险

新手司机驾驶经验不足,据公安部交管局统计,驾龄不足3年的司机事故率是老司机的3.2倍。300万保额的三者险可覆盖一线城市豪车维修成本,车损险则能保障新车贬值期的维修费用。医保外用药责任险(约80元/年)可覆盖交通事故中医保目录外药品费用,避免纠纷。驾乘险建议选择50万/座保额,保费约200元/年。

老司机/旧车车主

推荐组合:交强险+三者险200万+车损险(可选)+医保外用药责任险

对于驾龄超5年、年均出险次数少于1次的老司机,可适当精简险种。若车辆残值低于5万元,维修成本可控,可考虑放弃车损险。数据显示,车龄超6年的车辆投保车损险的性价比明显下降,保费年均增长8%-12%,而赔付概率仅上升2.3%。三者险200万保额足以覆盖二三线城市的交通事故赔偿需求。

新能源车主

推荐组合:交强险+三者险300万+车损险+医保外用药责任险+外部电网险

2025年新能源车保费平均比燃油车高15%,但新规已将电池衰减、充电起火等核心风险纳入保障。中国保险行业协会数据显示,新能源车电池故障占比达理赔案件的27%,车损险已成为必备险种。外部电网险(约120元/年)可覆盖充电桩故障导致的车辆损坏,解决新能源车主的充电安全顾虑。

营运车辆/网约车司机

推荐组合:交强险+三者险500万+车损险+驾乘险+医保外用药责任险

营运车辆日均行驶里程是私家车的4-5倍,事故风险显著增加。交通运输部数据显示,网约车事故率为3.1次/百万公里,高于私家车的1.8次。500万三者险可覆盖营运过程中的大额赔偿,驾乘险建议选择100万/座保额,既符合《网络预约出租汽车经营服务管理暂行办法》要求,也能提升服务竞争力。

2025年车险新规核心变化解读

2025年车险新规带来多项重要调整,直接影响投保决策和保费支出。银保监会财产险部负责人表示,此次改革旨在”提升保障效能、优化费率机制、服务新能源汽车发展”。

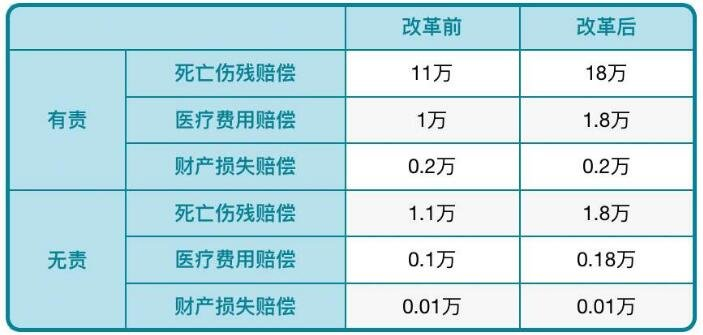

交强险改革实行”双挂钩”浮动费率机制:与驾驶记录挂钩(连续3年无出险可享30%折扣),与地区风险挂钩(基准保费区间750-1150元)。赔偿限额显著提升:有责情况下死亡伤残赔偿从11万提高到18万,医疗费用赔偿从1万提高到1.8万,但财产损失赔偿仍维持2000元。

商业险方面,车损险保障范围扩大至包含盗抢险、玻璃单独破碎险等7项附加险,投保流程简化40%。新能源汽车专属条款实现三大突破:电池续航一年内非人为下降超20%可理赔,充电起火纳入保障范围,电控系统故障维修享受原厂配件待遇。

真实理赔案例解析

银保监会消费者权益保护局提醒,2024年车险投诉中,理赔纠纷占比达58.3%,主要集中在保障范围理解偏差和免责条款认知不足。以下典型案例具有重要参考价值:

案例一:单方事故中的车损险作用

张先生驾车不慎撞到路边树木,导致车辆前部严重受损,无人员伤亡。由于投保了车损险(含不计免赔),通过保险公司”快赔通道”,3个工作日内获得8000元维修费用赔付。

关键启示:单方事故需在48小时内报案,现场照片应包含事故全景、碰撞点、刹车痕迹等要素。保险公司数据显示,完整保留证据可使理赔时效提升60%。

案例二:三者险保额不足的惨痛教训

北京网约车司机王师傅在五环路上被追尾,车内乘客腰椎骨折。因未投保驾乘险且对方全责,座位险不予赔付,最终乘客起诉索赔80万,王师傅被迫承担全部赔偿。

关键启示:座位险仅在本车有责时赔付,建议用驾乘险替代(保费降低30%,保障范围扩大)。一线城市三者险保额建议不低于300万,豪车密集区域需提升至500万。

案例三:新能源车的特殊理赔

李女士的新能源汽车在充电过程中发生自燃,因投保车损险并符合新能源汽车专属条款,获得全额赔付28.6万元。消防部门鉴定显示,电池热失控是事故主因,属于保险责任范围。

关键启示:新能源车充电时应使用原厂充电桩,充电环境温度控制在-10℃至40℃之间。数据显示,规范充电可使电池故障风险降低72%。

保费优化技巧:如何省钱又不失保障

中国精算师协会测算,科学运用投保策略可使车险综合成本降低20%-30%。以下为经过市场验证的保费优化方法:

1. 选择合适的投保渠道

保险公司官网、APP等直销渠道比中介渠道便宜15%-30%。银保监会监测显示,2024年通过4S店投保的车险平均溢价达27.5%,部分门店存在强制捆绑销售现象。建议通过”车险比价平台”横向对比3-5家公司报价。

2. 利用无赔款优待

连续3年无出险可享40%保费折扣,而上年出险3次以上保费将上浮50%。数据模型显示,保持5年安全驾驶可累计节省保费近3000元。建议小事故(维修费用低于1000元)自行承担,避免影响保费优惠。

3. 合理选择保额和免赔额

三者险保额:一线城市300万起,二三线城市200万起,农村地区100万起。车损险保额应与车辆实际价值一致,超额投保不增加赔付金额。将车损险免赔额从500元提高到1000元,可使保费降低10%-15%。

4. 家庭多车投保优惠

同一家庭3辆以上车辆在同一家公司投保,可享受10%-15%的折扣。安装符合国家标准的行车记录仪,部分公司可提供3%-5%的安全设备折扣。

理赔时需要注意的关键细节

保险行业协会调研显示,掌握正确理赔流程可使赔付效率提升50%,纠纷率降低70%。以下关键环节需特别注意:

1. 及时报案

事故发生后需在48小时内报案,超时可能导致拒赔。报案时需提供保单号、事故地点、损失情况等信息,隐瞒或虚构事实将承担法律责任。

2. 保留证据

现场照片拍摄需遵循”三全原则”:全景(事故整体环境)、全貌(事故车辆整体受损情况)、细节(碰撞点、刹车痕迹等)。至少拍摄6张不同角度的照片,避免使用滤镜或裁剪。

3. 了解免责条款

以下情况保险公司不予赔付:酒驾、毒驾、无证驾驶、车辆未年检、改装未报备、事故后擅自离开现场。新能源车在非官方充电桩充电导致的故障,部分公司可能免责。

结语:车险是风险转移的工具,不是奢侈品

银保监会相关负责人强调,车险本质是风险转移工具,2025年新规通过”增保降费”使消费者实际保障水平提升25%。车主应根据车辆价值、使用场景、驾驶习惯等因素科学配置,既不盲目追求”全险”,也不能过度精简导致保障缺口。

保险行业协会建议,每年续保前应重新评估保障需求,随着车龄增长和驾驶经验积累,适时调整险种组合。记住,最合理的车险方案是既能覆盖主要风险,又不产生保障浪费的精准配置。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/114342.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫