导语:2025年9月A股两融余额历史性突破2.3万亿元,标志着杠杆交易进入新活跃周期。本文结合最新监管政策变化,从开户实操、风险控制、典型案例等维度,为投资者提供系统性操作指引,揭示融资融券业务的机遇与风险边界。

政策解读:2025年融资融券制度变革

业务本质与核心机制

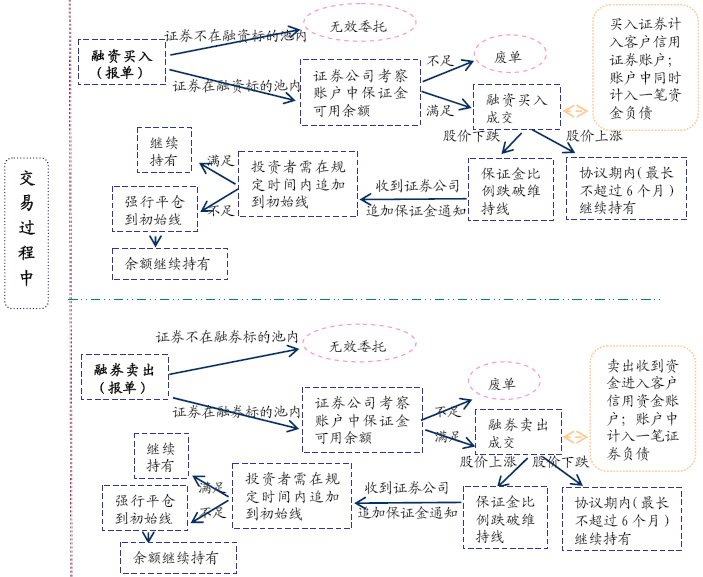

融资融券业务包含两大核心模式:融资业务系投资者以自有资金作为保证金向证券公司借入资金买入证券;融券业务则为投资者借入证券并卖出,待价格下跌后买回偿还。该机制通过保证金制度实现杠杆交易,其风险控制体系与房地产按揭贷款存在本质差异,证券市场价格波动将实时影响账户维持担保比例。

2025年三大政策调整要点

- 标的证券范围扩容:上交所将融资融券标的股票数量从485只增至525只,深交所从388只增至425只,同步纳入科创50、人工智能等领域ETF产品(数据来源:上交所《关于扩大融资融券标的股票范围相关事项的通知》)。市场可交易标的通过”R”标识进行区分。

- 动态保证金机制实施:

- 静态市盈率300倍以上股票折算率调整为零

- 高估值证券担保价值清零现象出现,如某芯片股市盈率947倍,100万市值担保品价值降为零

- 导致维持担保比例快速跌破安全阈值,触发强制平仓(2025年10月国融证券公告案例)

- 开户资质认定趋严:虽然20日日均50万元资产及6个月交易经验的基础门槛未变,但券商对”金融资产”的认定标准已明确限定为股票、现金、基金等可直接交易品种,理财、信托等非证券类资产不再计入(中国银河证券2025年开户指引)。

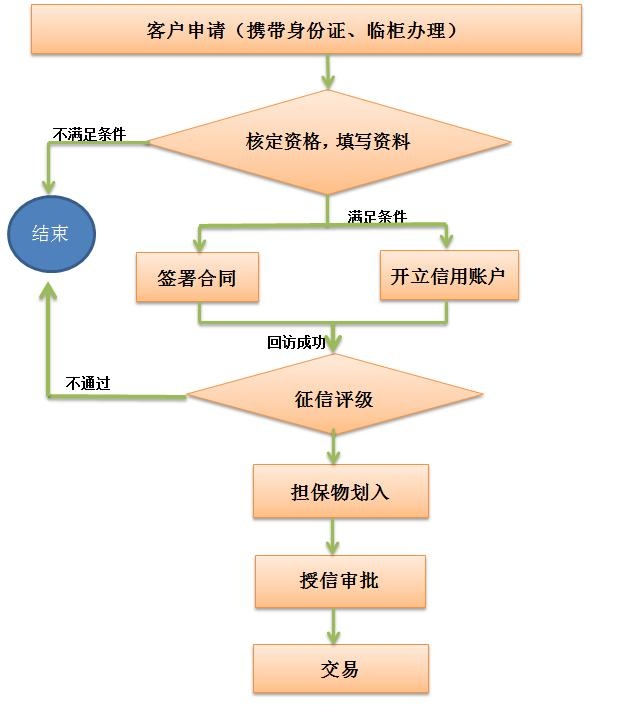

操作指南:融资融券业务办理流程

开户资质审核要点

- 风险承受能力评级:投资者风险测评结果需达到积极型(C4)及以上等级。

- 资金来源合规性:禁止使用消费贷、信用卡套现等借贷资金充抵保证金(中证协2024年《融资融券客户交易行为管理》规定)。

- 融资成本评估:当前头部券商融资利率区间为5%-8%,需充分考量资金使用成本。

账户开立流程

- 临柜办理:投资者需携带身份证、银行卡至营业部签署《风险揭示书》等法律文件。

- 线上见证:部分券商提供APP预约服务,通过视频见证方式完成风险认知评估。

- 信用账户激活:T日完成开户流程后,T+1日可转入担保物,现金折算率为100%,股票折算率按券商公布标准执行。

担保物管理规则

假设投资者以100万现金作为担保金:

- 融资保证金比例80% → 最大可融资金额为125万元(100万÷80%)

- 买入10元/股的标的证券 → 可交易数量为22.5万股(225万÷10元)

- 初始维持担保比例=(225万资产)÷(125万负债)=180%(处于安全区间)

若以100万股票(折算率0.7)作为担保物:

- 实际保证金=70万元 → 最大可融资金额为87.5万元(70万÷80%)

- 同等条件下可交易数量缩减至18.75万股(187.5万÷10元)

特别提示:ST股、次新股等证券的折算率为零,不具备担保价值(东北证券2025年4月调整公告)。

交易风险控制指标

维持担保比例三级预警机制:

- 150%预警线:触发券商风险提示,投资者应降低仓位

- 130%追保线:需在T+1交易日内补充担保物至150%以上,否则将被强制平仓

- 110%平仓线:盘中跌破该比例将执行强制平仓,2025年航空板块调整期间已出现多起因连续跌停导致的快速强平案例

平仓操作策略

- 融资交易:建议优先偿还高利率合约,降低资金成本

- 融券交易:当标的证券价格出现不利变动时,应及时了结头寸,避免亏损扩大。2025年已有投资者因融券卖出人工智能概念股未及时止损,导致5个交易日内产生23万元超额亏损的案例记录。

风险提示:典型案例深度剖析

李连海信用账户爆仓事件

成功案例:2018年,投资者李连海以70万元本金融资30万元买入农业股。该标的证券当时市盈率25倍,属于A类担保物(折算率0.7)。在股价从12元涨至28元期间,投资者及时了结头寸,偿还30万元本金及1.2万元利息后,实现净收益88.8万元,收益率达127%。

失败案例:2025年,该投资者以600万本金融资200万元重仓航空股,遭遇行业政策利空导致连续3个跌停板。维持担保比例从220%快速跌破110%,券商在第4个交易日执行强制平仓,800万元初始市值最终仅剩26万元现金(中新经纬2025年9月报道)。

关键差异分析:两次操作的核心区别在于风险控制措施,成功案例保留40%现金缓冲,失败案例则采取满仓单一股票且未设置止损机制。

鹏博士融资交易风险事件

2019年4月,某投资者使用420万元本金加420万元融资额度,以11.79元价格全仓买入鹏博士股票。该标的证券随后遭遇黑天鹅事件连续3个跌停板,导致维持担保比例跌破130%。在投资者未按要求补仓的情况下,券商于股价6.4元时执行强制平仓,840万元初始市值最终仅剩26万元(财富号《融资爆仓实录》)。

风险行为特征:

- 采用1:1杠杆比例全仓单一股票(违反”单只证券仓位不超过50%”的风险管理原则)

- 投资决策依据非公开信息而非基本面分析

- 未执行止损策略,存在非理性持仓行为

市场影响:投资者行为规范与行业展望

投资者适当性管理要求

- 杠杆倍数计算公式:杠杆倍数=1÷(1+投资者年龄/100)。该公式建议30岁投资者杠杆倍数不超过3倍,50岁以上投资者控制在1.5倍以内。

- 止损机制设置:当标的证券下跌5%时应考虑减仓,下跌10%时必须执行止损操作。

- 担保比例监控:每日收盘前需检查维持担保比例,确保账户安全边际。

合规交易策略建议

低风险套利策略:通过融资买入高股息率银行股(如工商银行股息率6%),同时融券卖出同行业高估值股票,赚取息差与价差。2025年上半年,采用该策略的部分产品实现15%年化收益,最大回撤控制在3%以内。

ETF对冲策略:持有科创50ETF的同时,融券卖出沪深300ETF,可有效对冲市场系统性风险。2025年7月A股调整期间,该组合较纯股票仓位减少22%的回撤幅度。

行业发展趋势分析

融资融券业务作为资本市场重要的杠杆工具,其制度变革对市场生态产生深远影响。2025年动态保证金机制的实施,标志着监管层在提升市场活力与防范系统性风险之间寻求新平衡。对于投资者而言,适应新规要求、强化风险意识、采用科学交易策略,将成为参与两融业务的核心前提。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/114329.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫