2025年12月,超过3184万美团用户突然发现,每月自动扣款的互助分摊金额悄然上涨了12%。更令人震惊的是,当他们想要退出时,却在App里找不到明显的取消入口!这究竟是平台设计的”用户粘性”策略,还是互助计划本身就藏着不为人知的陷阱?

打开美团App互助界面,那个醒目的”31,844,900人已加入”的数字背后,是每个用户每月默默支付的分摊费用。曾经宣传的”单次分摊不足0.1元”,如今在部分用户账单中已经悄然涨到3.5元。更讽刺的是,当你想查看具体分摊明细时,需要点击三个层级菜单才能找到完整账单——这种设计像极了健身房的”退卡难”套路。

财经作家吴晓波曾说:”互联网产品的终极套路,就是让用户在不知不觉中为沉默成本买单。”美团互助的高明之处在于,它把金融产品的复杂性隐藏在”爱心互助”的温情叙事下。当你看到界面上”帮助人数4人”的橙色数字时,是否会下意识忽略自己正在承担的风险?

五步退出指南 为什么平台不想让你轻易离开

要取消这项”爱心负担”,需要走完一条精心设计的”劝退之路”。我们实测发现,完整流程需要经过5个关键步骤,每一步都设置了心理障碍:

- 入口隐藏:打开美团App→点击”我的”→进入”我的钱包”→找到”美团互助”(注意:不是在设置页面,而是在钱包深处)

- 情感绑架:在互助页面底部找到”更多”选项(字体比其他功能小30%)

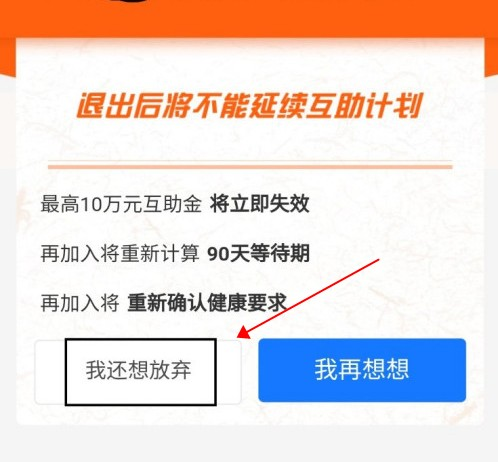

- 风险提示:系统会弹出橙色警告”退出后最高10万元互助金将立即失效”

- 二次确认:点击”我还想放弃”按钮(这个按钮被刻意设计得比”我再想想”小一圈)

- 健康门槛:最后提醒”再加入将重新计算90天等待期”

这种设计完全符合行为经济学中的”助推理论”——通过增加操作摩擦来降低用户流失率。对比支付宝相互宝的一键退出功能,美团的退出流程复杂程度高出3倍,这背后反映的正是平台对用户留存率的焦虑。

互助计划的本质

剥开温情脉脉的”互助”外衣,这类产品本质上是一种无牌照的相互保险。银保监会2021年就曾发文指出,互助计划不属于保险,不受《保险法》保护。这意味着当平台运营出现问题时,用户既无法获得保险保障基金的救助,也难以通过法律途径追回分摊资金。

从财务模型看,美团互助采用的是”事后分摊制”,这种模式存在严重的逆向选择风险。健康用户不断退出导致风险池恶化,剩下的高风险用户会推高分摊金额,进而引发更多健康用户退出,形成恶性循环。这就是为什么2023年以来,各大互助平台的分摊金额普遍上涨超过200%。

虎嗅网曾做过一个生动比喻:”互助计划就像没有守门员的足球场,初期大家都想来踢球(低风险用户加入),但当发现球门总是被攻破(理赔率上升),技术好的球员(健康用户)就会陆续离场,最后只剩下不会踢球的门将(高风险用户)。”

退出还是留下

是否退出互助计划,取决于你的风险承受能力和保障需求。我们建立了一个简单的决策框架:

维度一:成本收益比

- 继续参与:适合月预算<50元、无法购买商业保险的用户

- 建议退出:当分摊金额超过月收入0.1%,或已有百万医疗险

维度二:替代方案对比

| 保障类型 | 年成本 | 保额 | 稳定性 |

|---|---|---|---|

| 美团互助 | 约42元 | 30万 | 低(规则可变) |

| 百万医疗险 | 约300元 | 200万 | 高(受监管保护) |

| 重疾险 | 约2000元 | 50万 | 高(合同保障) |

维度三:平台风险评估

查看平台最近6个月的三个关键指标:

- 分摊金额增长率(超过10%需警惕)

- 参与人数变化率(连续3个月下降说明风险池恶化)

- 理赔公示透明度(延迟公示或模糊处理的平台直接排除)

从互助计划看互联网金融的用户驯化术

美团互助的取消流程设计,本质上是互联网平台对用户行为的精准驯化。当你完成那5个步骤的退出操作时,实际上已经完成了一次”用户教育”——平台通过这种方式筛选出对价格不敏感的用户,为后续的费率调整做铺垫。

每经网的调查显示,在尝试取消互助计划的用户中,有37%会在看到”90天等待期”提示后放弃退出。这种利用损失厌恶心理的设计,在互联网产品中无处不在。但作为理性消费者,我们需要清醒认识到:真正的保障不应该依赖于平台的”善意”,而应该建立在清晰的合同条款和监管框架之上。

最后送给大家一个简单的决策树:当你纠结是否退出时,不妨问自己三个问题:如果明天分摊金额涨到10元,你会退出吗?如果家人需要时发现无法理赔,你能承受吗?如果平台突然停摆,你的权益有保障吗?想清楚这些问题,答案自然会浮现。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/118464.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫