2025年11月,天弘余额宝货币市场基金宣布将托管费率从0.08%下调至0.07%,这是该基金成立12年来首次降费。此次调整后,余额宝综合费率降至0.62%,以7932亿元规模计算,预计每年可为投资者节省约793万元成本。随着这一变化,普通用户如何准确计算收益、把握到账时间节点,成为市场关注焦点。

收益计算核心规则:万份收益与七日年化的区别

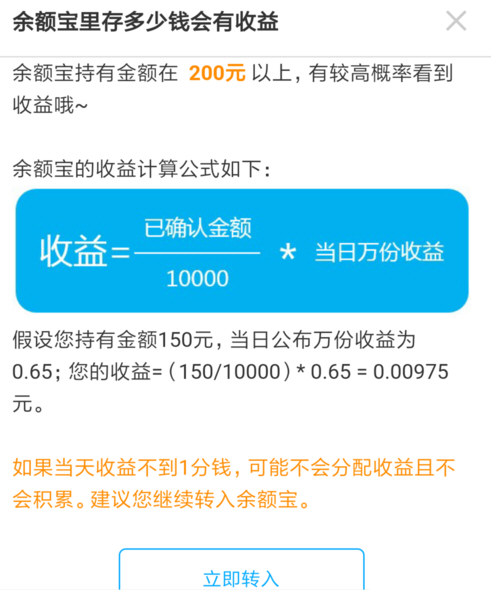

余额宝收益计算采用”万份收益×持有份额“的日结模式,两个关键指标需重点关注:万份收益反映当日实际收益,七日年化收益率则是过去7天收益的年化平均值。以11月最新数据为例,天弘余额宝万份收益为0.2701元,七日年化收益率1.023%,1万元本金每日收益约0.27元。

计算公式为:当日收益=(已确认金额÷10000)×当日万份收益。例如5万元本金在万份收益0.6元时,当日收益为5×0.6=3元。需要注意的是,万份收益每日浮动,投资者需以支付宝页面实时数据为准。

到账时间节点:15:00临界点与节假日顺延规则

余额宝实行”T+1份额确认”机制,工作日15:00是重要时间节点。用户在15:00前转入资金,下一工作日确认份额并开始计息,再下一工作日显示收益;15:00后转入则视为次日交易。如周一14:00转入,周二确认份额,周三可查收益;若周一16:00转入,需等到周三确认份额,周四显示收益。

节假日处理规则更为复杂。以2025年春节为例,1月23日15:00前转入可享受12天假期收益,1月24日15:00后转入则无法享受节日收益。国庆、五一等长假同理,建议投资者在节假日前三个工作日完成转入操作。

2025年政策变化:费率下调与规模管控影响

今年9月的托管费下调是余额宝重要政策调整,管理费率0.3%、销售服务费率0.25%保持不变。据Wind数据,调整后费率仍略高于行业平均水平(管理费率0.24%、托管费率0.059%),但已使1万元年成本从38元降至37元。

监管政策方面,《重要货币市场基金监管暂行规定》要求规模超2000亿元的货基投资组合平均剩余期限不超过90天,这导致余额宝不得不增加高流动性低收益资产配置。截至二季度末,余额宝规模7932.19亿元,较2018年峰值下降53%,收益水平也从巅峰时期的6%降至当前1%左右。

实操案例:三笔资金转入的收益差异

案例一:周四14:00转入10万元

- 份额确认日:周五

- 首次收益日:下周一

- 收益计算:假设万份收益0.5元,当日收益10×0.5=5元

案例二:周五16:00转入10万元

- 份额确认日:下周一

- 首次收益日:下周二

- 损失收益:比周四转入少赚周末两天收益约10元

案例三:国庆前最后一个工作日转入

- 若9月28日15:00前转入,可享10月1-7日收益

- 若9月28日15:00后转入,需等到10月8日确认份额

收益提升技巧:转入时机与产品组合策略

最佳转入时段为周一至周四15:00前,可避免周末收益空窗期。对于5万元以上资金,建议采用”分散转入法“,将资金分3-5笔在不同工作日转入,平衡流动性与收益性。

当余额宝收益持续低于1.5%时,投资者可考虑替代方案:银行活期理财(年化1.5%-2%)、同业存单指数基金(年化2.21%)或短期债券基金。以10万元本金计算,同业存单基金年收益可比余额宝多赚约1200元。

常见问题解答:从查询明细到收益异常处理

用户可通过支付宝”我的-余额宝-总金额“路径查询收益明细,支持按转入、转出、收益等类型筛选。若发现收益异常,需检查是否存在以下情况:转入时间在15:00后、节假日期间操作、快速转出导致当日收益损失等。

值得注意的是,余额宝收益单日不足1分钱时不显示,但会累计计入本金。历史数据显示,1万元本金在七日年化1%时,需连续积累4天收益才能显示1分钱。

随着利率市场化改革深化,余额宝作为”国民理财神器”的收益水平虽难复当年之勇,但其流动性管理优势仍不可替代。投资者需根据资金使用计划,合理安排转入时间,充分利用复利效应,才能在低利率时代实现资产的稳健增值。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/114278.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫