11月10日晚间,福莱新材(605488)突然发布公告,宣布调整向特定对象发行A股股票方案。这家国内喷墨打印复合材料行业的龙头企业,将募集资金总额从7.1亿元下调至7.07亿元,仅减少300万元。看似微不足道的数字背后,却折射出公司在扩产压力与财务风险间的艰难平衡。

募资缩水300万背后:流动资金承压

公告显示,此次募资调整主要是补充流动资金减少了300万元。扣除发行费用后,资金将投向标签标识印刷材料扩产项目、电子级功能材料扩产升级项目、研发中心升级项目及补充流动资金。值得注意的是,公司同时微调了发行数量——从8406.28万股增至8406.56万股,这意味着在募资总额下降的情况下,发行股数反而略有增加。

“300万对7亿募资来说确实不算什么,但选择在流动资金上‘动刀’,可能暗示公司短期现金流比表面更紧张。”一位不愿具名的券商分析师告诉记者。财报数据显示,截至今年三季度末,福莱新材货币资金余额为2.80亿元,较年初的3.35亿元减少16.4%;而合并口径资产负债率高达54.68%,较2022年的40.35%累计上升14.33个百分点。

增收不增利困局:毛利率持续承压

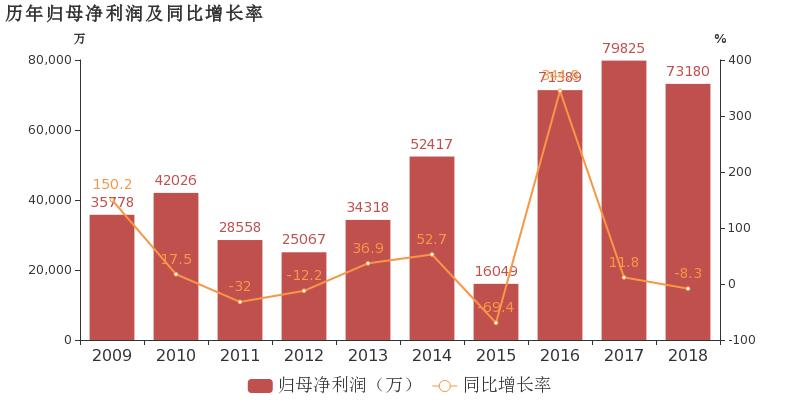

作为国内首家实现基膜、胶水、涂布一体化的企业,福莱新材今年前三季度营收同比增长18.09%至20.97亿元,但归母净利润却同比下降7.83%至6460万元,扣非净利润同比降幅进一步扩大至13.75%。今年前三季度毛利率同比下降2.3个百分点至21.5%。这种“增收不增利”的现象,在行业原材料价格波动中尤为突出。

记者梳理发现,公司产品结构中,广告喷墨打印材料、标签标识印刷材料等传统业务占比超60%,而这类产品受纸张、油墨等大宗商品价格影响显著。今年前三季度,国内双胶纸均价同比上涨12%,醋酸乙烯价格波动幅度达20%,直接挤压了毛利率空间。

54.68%负债率高悬:扩产计划会否“踩刹车”?

更值得警惕的是负债压力。近三年公司资产负债率持续攀升,从2021年的40.35%飙升至2023年三季度末的54.68%,远超行业45%的平均水平。同期货币资金却从5.34亿元降至2.80亿元,短期偿债能力堪忧。

在此背景下,公司仍在推进激进的扩产计划。9月公告显示,拟将部分募投项目场地调整为标签标识印刷材料扩产项目。据披露,该项目总投资2.3亿元,达产后预计年新增收入4.5亿元。但记者注意到,公司现有标签材料产能利用率已从2021年的85%降至今年上半年的72%。

“在行业需求尚未明显回暖时继续扩产,可能加剧产能过剩风险。”一位行业研究员指出,2023年国内标签印刷材料市场增速预计仅5.8%,低于福莱新材18%的营收增幅,“这意味着公司可能在以价换量,进一步牺牲利润。”

生产线实景:扩产与库存的博弈

走进福莱新材位于浙江的生产基地,记者看到标签材料生产线正满负荷运转,但成品仓库里堆积的卷状产品已接近警戒线。“三季度以来订单确实多了,但都是薄利多销,应收账款也跟着涨。”一位车间负责人透露,公司三季度末应收账款达6.8亿元,同比增长22%,占营收比例超32%。

产品结构隐忧:高端化转型缓慢

尽管公司强调“电子级功能材料”等高端产品布局,但财报显示,这类产品收入占比仅15%左右,且研发投入强度长期维持在3%左右,低于同行5%的平均水平。此次募资中,研发中心升级项目仅获配0.8亿元,占比不足12%。

投资者质疑:7亿募资能否破局?

对于此次募资调整,股吧里争议激烈。有投资者直言:“54%的负债率还敢扩产,是拿股东钱赌未来吗?”也有支持者认为,电子级功能材料等新业务有望打开增长空间。截至11月11日收盘,福莱新材股价报18.76元,较年初下跌12.3%,低于行业平均涨幅。

行业启示:中小制造企业的生存挑战

福莱新材的困境折射出传统制造业的普遍难题:在原材料成本上升、需求疲软的双重压力下,如何平衡扩产与负债?中国复合材料工业协会秘书长指出:“企业需要更精准的产能规划和产品升级,盲目扩产只会加剧恶性竞争。”

未来展望:三大风险点需警惕

- 现金流风险:若应收账款持续增加,货币资金进一步减少,可能引发短期偿债危机;

- 扩产消化风险:新产能释放后若需求不及预期,将导致库存积压和毛利率下滑;

- 行业周期风险:广告、标签等下游行业复苏不及预期,可能拖累营收增长。

这场7亿募资的“微调”,或许只是福莱新材应对行业寒冬的开始。在54%负债率的重压下,这家细分领域龙头能否通过产品升级和产能优化实现突围,仍有待观察。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/112246.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫