2025 年 5 月 7 日,中国人民银行突然宣布下调再贴现率至 1.75%,这是自 2020 年以来的首次调整!这个看似高冷的金融术语,其实和我们的钱包息息相关。为什么央行动动手指,你的房贷月供可能就会减少?为什么郑州路桥发债要付 4.35% 的利息,而长江证券只需 1.99%?今天,我就用开奶茶店的故事,给你讲透贴现率的底层逻辑。

从奶茶店的欠条说起:贴现率的本质

假设你开了家奶茶店,隔壁咖啡店老板给你一张 10000 元的欠条,约定 6 个月后还款。但你现在要进原料急需现金,这时候银行说:“欠条给我,我现在给你 9825 元,6 个月后我去跟咖啡店要钱。”

这里的利息计算公式是:贴现利息 = 票面金额 × 贴现率 × 贴现天数 / 360 。

如果银行按 3.5% 的年利率算,利息就是 10000×3.5%×180/360 = 175 元,所以你到手 9825 元。这 3.5% 就是贴现率,本质是“未来的钱”折算成“现在的钱”要打多少折扣。

生活中的贴现率:你用信用卡分期买手机,12 期利率 6%,其实就是银行对你未来 12 个月的现金流收了贴现费;甚至谈恋爱时“及时行乐”还是“为未来存钱”,也是贴现率在悄悄影响你的决策。

央行的利率魔法:再贴现率如何调控经济

当央行宣布再贴现率 1.75% 时,这可不是拍脑袋决定的。这是货币政策的“指挥棒”,通过三层传导影响整个经济:

第一层:银行的借钱成本

商业银行拿企业的票据去央行贴现,现在利率从 2% 降到 1.75%,银行借钱成本低了,就更愿意给企业放贷。2024 年 1 月央行下调再贴现率后,当月企业票据贴现额就暴涨 31%,这就是政策的威力!

第二层:企业的融资成本

东莞农商银行给某纸箱厂贴现时,参考央行再贴现率定价。假设企业有 100 万 6 个月期票据,按 1.75% 贴现率计算:

贴现利息 = 100 万 × 1.75% × 180/360 = 8750 元,企业到手 991250 元。

如果再贴现率上调到 2%,企业就要多付 1250 元利息!这就是为什么企业都盼着央行降息。

第三层:你的钱包

2025 年 5 月 LPR 降息 10 个基点后,100 万房贷 30 年每月少还 56 元,总利息省 2 万元。而 LPR 的变动,正是以央行政策利率(包括再贴现率)为基础的。

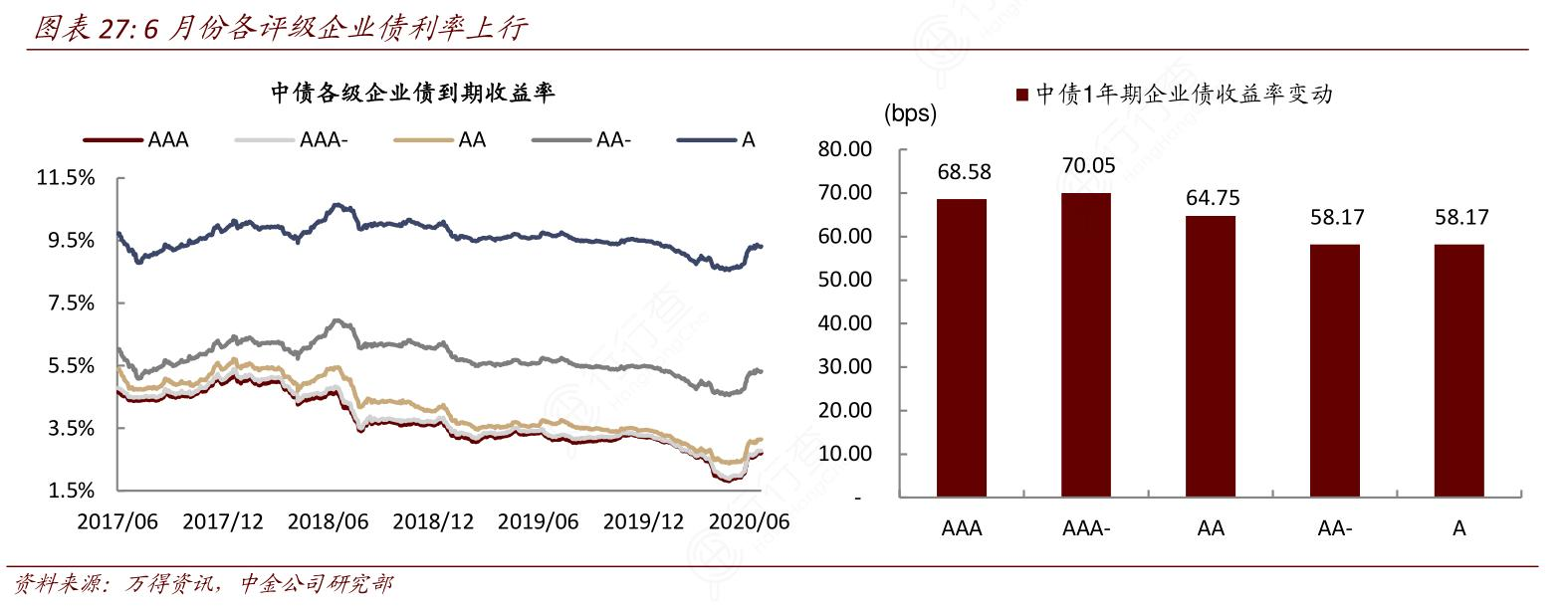

企业发债的利率差:风险如何影响贴现率

同样是发公司债,为什么郑州路桥要付 4.35%,长江证券却只要 1.99%?这就是风险定价的艺术。

案例对比:郑州路桥 vs 长江证券

| 企业 | 债券利率 | 信用评级 | 行业风险 |

|---|---|---|---|

| 郑州路桥 | 4.35% | AA | 地方基建,资产负债率 78% |

| 长江证券 | 1.99% | AA+ | 金融行业,流动性好 |

市场用脚投票:2025 年 4 月郑州路桥发债时,投资者担心地方债务风险,要求更高的风险补偿;而长江证券作为金融机构,违约风险低,所以利率接近国债水平。

这张图显示不同评级债券的收益率曲线,AAA 级债券利率比 A 级低 3 个百分点,说明市场对风险的定价有多敏感!

个人理财的贴现率思维:如何用金融智慧赚钱

理解贴现率,能帮你避开 90% 的理财陷阱:

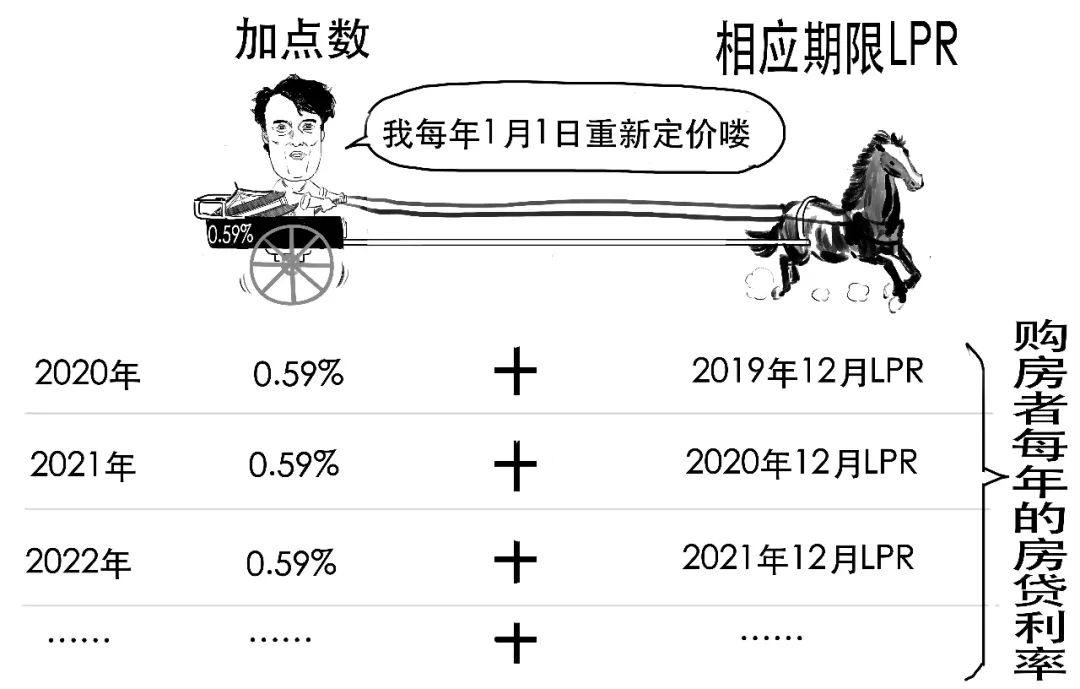

买房时的利率决策

2025 年 5 年期 LPR 降到 3.5%,如果你有 100 万房贷,选择固定利率还是浮动利率?

- 选浮动利率:若未来 LPR 继续降到 3%,30 年能省 10 万利息。

- 选固定利率:适合担心利率反弹的保守型投资者。

投资时的估值公式

买股票本质是买公司未来的现金流。假设某公司每年分红 5 元,你要求的贴现率(预期收益率)是 10%,那么这只股票的合理价格就是 5 元 / 10% = 50 元。如果现在股价 40 元,就是被低估了!

避免消费陷阱

信用卡分期年化利率看似 6%,但按贴现率公式算实际利率超过 12%。记住:所有让你“先享受后付款”的服务,都是在收你的高贴现费!

结语:看懂贴现率,掌握财富主动权

从央行的利率调整到奶茶店的现金流,从企业发债到个人房贷,贴现率就像空气一样无处不在。它不仅是金融术语,更是一种思维方式:懂得计算未来现金流的现值,你就能在投资、消费、甚至人生选择中做出更理性的决策。

最后送给大家一个终极问题:如果今天给你 100 万,或者 10 年后给你 200 万,你选哪个?(提示:按 7% 贴现率算,200 万的现值只有 101.67 万)。你的答案,藏着你未来的财富密码。

记住:真正的理财高手,都是贴现率的操盘手。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/111105.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫