2025年三季度,全市场指数基金规模突破6.9万亿元,单季度暴增1.16万亿元!这个数据是不是让你震惊?越来越多的人开始抛弃主动基金,转投指数基金的怀抱。但你真的了解指数基金吗?它到底是什么?为什么能成为“懒人理财”的神器?今天,我就用大白话给你彻底讲清楚。

指数基金到底是个什么东西

指数基金,简单来说,就是以特定指数为“偶像”,复制它的持仓和表现的基金。比如沪深300指数基金,就会按照沪深300指数的成分股和权重来买股票。你买了它,就相当于一键买入了A股市场上规模最大、流动性最好的300家公司的股票。

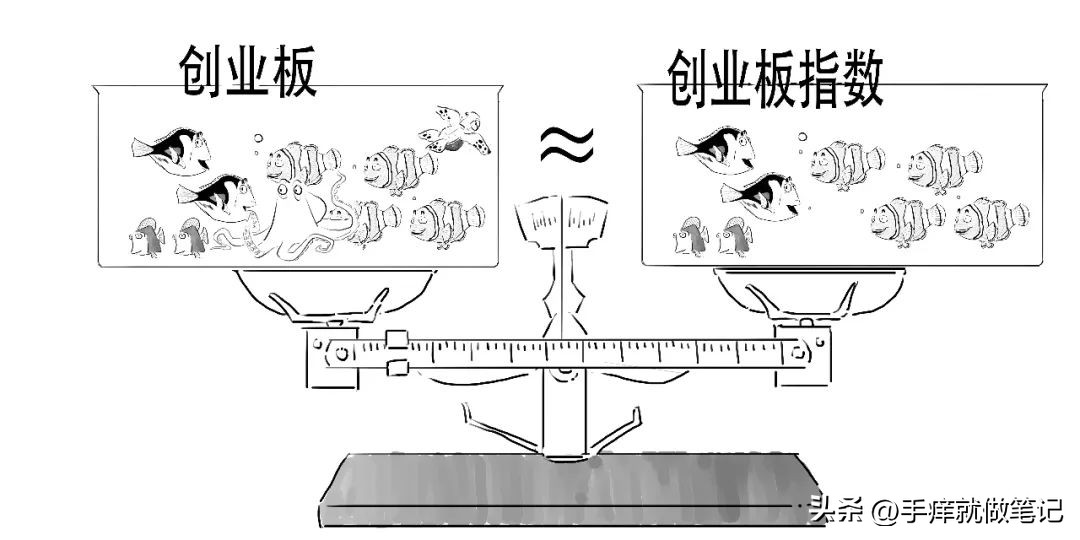

这张图形象地展示了指数基金的原理。左边是“创业板”这个大池子,里面有各种各样的“鱼”(股票);右边是“创业板指数”,它就像一个精选的鱼缸,选取了具有代表性的“鱼”。指数基金就照着这个鱼缸来配置,让你轻松拥有一个多样化的投资组合。

指数基金的祖师爷是约翰·博格,他在1975年创立了先锋领航集团,推出了第一只标普500指数基金。当时很多人嘲笑这种“无脑复制”的策略,觉得专业基金经理肯定能做得更好。但几十年过去了,事实证明,绝大多数主动基金经理都跑不赢指数。

指数基金凭什么打败主动基金

说到这里,你可能会问:“主动基金有专业经理操盘,为什么会跑不赢指数呢?”这就要从两者的本质区别说起了。

主动基金就像请了个大厨,希望他能做出珍馐美味,但你得付高额的“厨师费”(管理费)。而指数基金就像自助餐,虽然没有大厨专门为你服务,但胜在种类丰富、价格便宜。

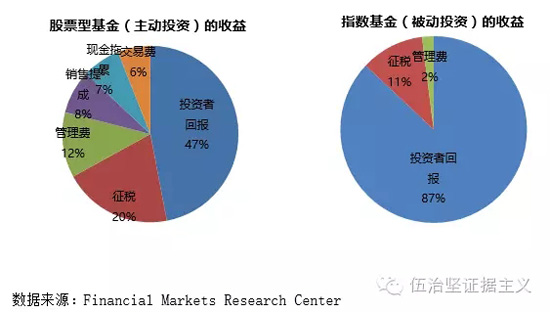

这张对比图很直观地展示了两者的区别。主动基金的收益被各种费用(管理费、销售提成、交易成本等)吃掉了一大块,投资者最终拿到手的只有47%。而指数基金因为费用低,投资者能拿到87%的收益!

具体来说,指数基金有三大优势:

- 费用超低:指数基金管理费通常在0.1%-0.5%,而主动基金普遍在1.5%左右。别小看这1%的差距,长期下来影响巨大。假设你投资10万元,年化收益7%,30年后,指数基金能比主动基金多赚15万元!

- 透明度高:指数基金的持仓完全公开,你随时都能查到它买了什么股票,占比多少。而主动基金只每季度披露一次持仓,等你看到的时候,可能早就变了。

- 风险分散:一只指数基金通常持有几十甚至上百只股票,单只股票权重一般不超过10%。就算某只股票暴雷,对整体影响也很小。比如某地产股暴跌90%,但在沪深300指数里它可能只占0.5%,对你的基金影响微乎其微。

真实案例:指数基金到底能赚多少钱

光说理论太空泛,我们来看几个真实案例。

先看美国市场。标普500指数从1928年到2023年,年均回报率约10%,考虑通胀后实际年化回报约7%。如果1928年你投资1万美元,95年后会变成多少?超过1亿美元!

再看A股市场。沪深300指数自2004年发布以来,虽然经历了多次大跌,比如2008年金融危机期间最大回撤达72.7%,但长期来看,年化收益率依然能达到8%左右(含分红再投资)。

这张图是某沪深300指数基金的净值走势。虽然中间有波动,但长期来看是向上的。如果你从2019年开始定投,到2021年收益能达到40%左右。

有个真实的案例:一位投资者从2016年开始定投华夏沪深300ETF,每周四自动扣款2000元。8年下来,总投入约83万元,到2024年底账户余额接近100万元,收益超120%。这期间他经历了2018年的大跌、2020年的疫情冲击,但都坚持了下来,最终获得了不错的收益。

2025年指数基金有什么新趋势

进入2025年,指数基金又有了新玩法,最火的就是Smart Beta策略。

Smart Beta,中文叫“聪明贝塔”,它在传统指数的基础上,加入了一些因子筛选,比如价值、质量、低波动等,力求获得超越普通指数的收益。

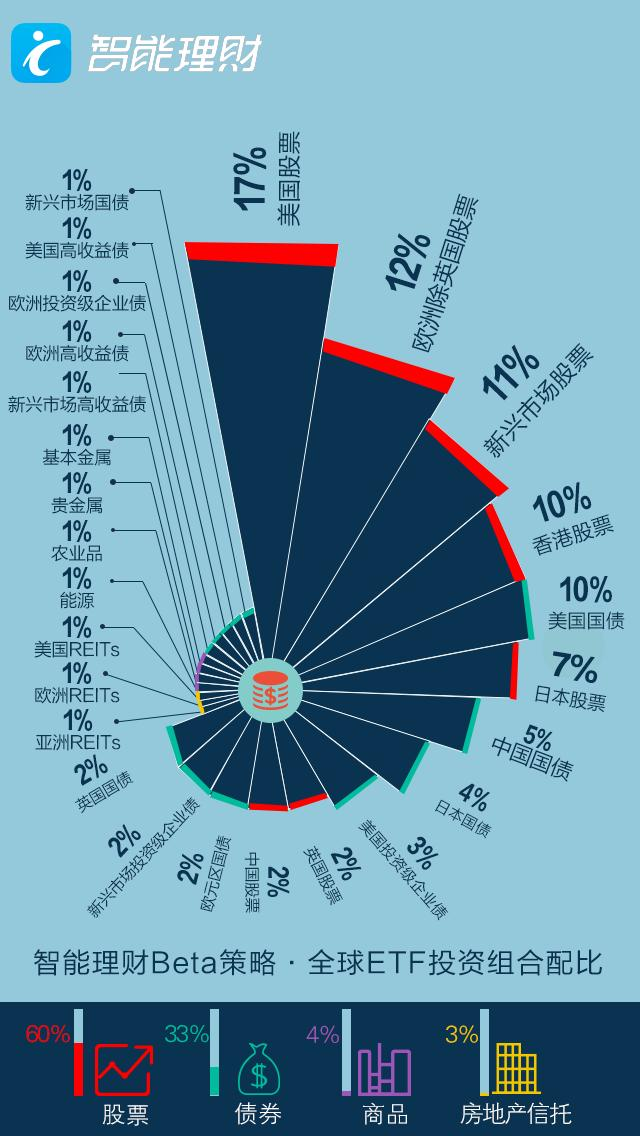

这张图展示了一个全球ETF投资组合配比,它就是采用了Smart Beta策略,不仅考虑了股票、债券,还加入了商品、房地产等资产,力求在控制风险的前提下提高收益。

2025年三季度,全市场指数基金规模突破6.9万亿元,其中Smart Beta基金增长迅速。比如沪深300自由现金流ETF、中证A500增强策略ETF等新产品不断涌现,为投资者提供了更多选择。

另外,行业主题指数基金也越来越受欢迎。比如人工智能、半导体、新能源等领域的指数基金,既能享受行业增长红利,又比单只股票风险低。

普通人怎么用指数基金理财

说了这么多,你可能已经跃跃欲试了。那么,作为普通人,我们该怎么用指数基金来理财呢?

这张图很形象,左边是悠闲的投资者,右边是一棵“摇钱树”(指数基金)。指数基金就是这样一种“懒人理财”工具,让你不用费心研究,也能分享经济增长的红利。

具体来说,我给新手三个建议:

- 从宽基指数入手:比如沪深300、中证500、标普500等。这些指数覆盖范围广,风险相对分散,适合作为核心配置。

- 坚持定投:不要试图择时,每月固定时间投入固定金额。比如每月发工资后投1000元,长期坚持下来,既能强制储蓄,又能平摊成本。

- 长期持有:指数基金是长期投资工具,不要因为短期波动而卖出。历史数据显示,持有时间越长,正收益概率越高。比如持有沪深300指数基金10年,正收益概率超过90%。

当然,如果你想进阶,可以尝试“核心+卫星”策略:以宽基指数为核心(占70%-80%),搭配一些行业主题指数基金作为卫星(占20%-30%),在控制风险的同时提高收益。

最后,记住一句话:投资的本质是认知的变现。与其花时间研究K线图,不如花时间提升自己的认知,选择简单透明的指数基金,让时间成为你的朋友。

希望这篇文章能帮你搞懂指数基金,开启你的理财之旅。如果你有什么疑问,欢迎在评论区留言讨论。

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/111097.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫