2025年4月的华尔街炸开了锅!10年期美债收益率单周飙升突破5.2%,30年期国债拍卖认购率创40年新低,单日流动性缺口超千亿美元。这场史诗级暴跌的背后,竟然指向一个大多数人从未听过的监管指标——补充杠杆率(SLR)。摩根大通CEO戴蒙甚至放话:”不调整SLR,美联储将被迫直接下场救市!”

这个听起来像天书的SLR,到底是何方神圣?为什么它能让华尔街大佬集体”逼宫”?今天咱们就用最接地气的方式,把这个搅动29万亿美元国债市场的”隐形之手”彻底讲明白。

用家庭账本读懂SLR:银行的”资产负债率”

咱们先抛开银行那些复杂的报表,从家庭资产负债表说起。假设你家有299.5万元总资产,其中房子250万、车子20万、股票10万,同时欠着房贷96万、车贷5万——这时候你的”家庭杠杆率”就是(总资产÷净资产)= 299.5÷(299.5-106.5)=1.55倍,也就是每1元净资产撬动1.55元资产。

银行的SLR本质上就是金融业的”资产负债率”,公式非常简单:

SLR = 一级资本 ÷ 总风险敞口

这里的”一级资本”相当于家庭的”净资产”(普通股+留存收益),”总风险敞口”则是银行的”总资产”(包括表内资产+表外项目+衍生品等)。

举个例子:如果某银行有500亿一级资本,总风险敞口1万亿,那么SLR=500亿÷1万亿=5%。这个数字意味着什么?2008年金融危机后,全球监管层给银行划了两条红线:

- 普通银行:SLR不得低于3%

- 全球系统重要性银行(G-SIBs):SLR不得低于5%(比如摩根大通、工行这类”大到不能倒”的巨头)

为什么要设这个指标?2008年雷曼兄弟就是靠着复杂的风险模型把风险加权资产”做低”,表面资本充足率达标,实际杠杆率却高达30倍!SLR的出现就是要给银行套上”紧箍咒”——不管资产风险高低,都得按总资产规模持有资本,相当于给银行的”资产负债率”设了上限。

2025年美债崩盘:SLR如何成为”背锅侠”?

今年4月的美债暴跌,让SLR彻底站上风口浪尖。当时10年期美债收益率从4.3%飙升到5.2%,创下2008年以来最大单周涨幅。为什么会这样?

问题就出在SLR的”无差别对待“特性上。按照现行规则,银行持有的美国国债和高风险贷款在计算SLR时权重完全一样。这就好比你买国债(无风险)和炒股(高风险),在家庭杠杆率计算中被当成同一种资产——银行自然没动力增持国债了。

数据显示,美国8家G-SIBs的eSLR(增强型SLR)都维持在5%以上,而欧洲、日本同行只需3.5%-4.25%。当美债市场需要接盘侠时,银行却因为SLR限制不敢出手。高盛CEO所罗门直言:”这就像让消防员背着氧气瓶救火,却被规定只能用一半氧气。”

更要命的是,美联储缩表+财政赤字高企让美债供给激增。2025年美国国债余额已达29万亿美元,相当于GDP的115%。银行这个传统”接盘侠”缺位,市场不崩才怪!

从疫情救市到华尔街逼宫:SLR的”松紧之道”

其实SLR不是第一次引发市场震荡了。2020年3月疫情爆发时,美股10天4次熔断,美债市场几乎停摆。美联储紧急出手豁免国债和准备金计入SLR分母,相当于允许银行”暂时摘掉紧箍咒”。

效果立竿见影:商业银行持有的美债规模从2020年一季度末的6600亿美元,飙升到年末的9668亿美元,增幅46.9%。这招就像2008年金融危机时给银行”输血”,瞬间稳住了市场。

但2021年3月豁免到期后,美联储拒绝延期。当时8家G-SIBs的SLR仍有5.7%以上,看似安全,却引发了更深远的问题:银行开始悄悄减持美债,2021年2月美债净持仓规模就开始下滑。这为2025年的崩盘埋下了伏笔。

今年6月美联储终于松口,提出两项改革方案:

- 降低G-SIBs的SLR要求:从5%下调至3.5%-4.5%

- 豁免部分国债:允许银行剔除交易账户和经纪商持有的国债

高盛测算,这能释放约4000亿美元资本金,足够承接当前美债市场的抛压。但市场并不买账——摩根大通分析师警告:”这就像给漏水的船打补丁,治标不治本。”

中美监管大不同:为什么中国银行业更”抗揍”?

说到这里,肯定有朋友好奇:咱们中国的银行也有SLR吗?答案是:不仅有,而且更严格!

| 国家/地区 | 普通银行要求 | G-SIBs额外要求 | 总要求 |

|---|---|---|---|

| 美国 | 3% | 2% | 5% |

| 中国 | 4% | 1% | 5% |

| 欧洲 | 3% | 0.5%-1.75% | 3.5%-4.75% |

中国从2013年引入SLR时就明确”双轨制“:普通银行杠杆率不低于4%(比巴塞尔标准高1个百分点),系统重要性银行再加1个百分点缓冲。这就是为什么2023年硅谷银行倒闭时,中国银行业能稳如泰山——咱们的”安全垫”本来就更厚。

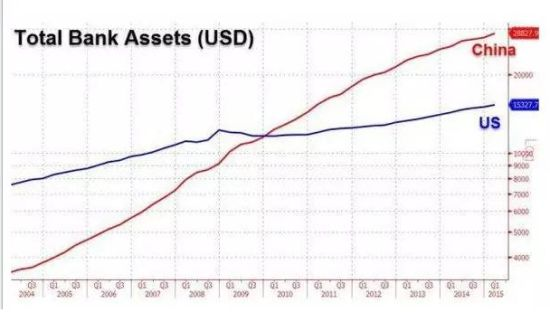

但严格监管也有代价。2025年数据显示,中国银行业总资产达400万亿元,是美国银行业的1.5倍(美国约260万亿元)。高杠杆率要求在防范风险的同时,也限制了银行的放贷能力。这就像家里存款多但不敢花,虽然安全但也少了投资机会。

SLR改革:监管与市场的永恒博弈

SLR这场大戏,本质上是金融安全与市场效率的权衡。放松SLR能缓解美债流动性危机,但会削弱银行资本缓冲;收紧SLR能防范系统性风险,却可能让市场失去”润滑剂”。

美联储最新方案试图走中间路线:只豁免交易账户国债,保留持有至到期账户的资本要求。这招既给银行做市松绑,又防止过度持有长期国债的利率风险(参考硅谷银行的教训)。但市场并不买账,道明证券分析师直言:”银行更可能增持短期国债,对30年长期国债的支撑有限。”

这场博弈还揭示了更深层的矛盾:当政府债务规模突破天际(美国国债29万亿),监管规则是否该为财政融资让路?2025年美国财政部副部长的表态耐人寻味:”我们不断问自己,在市场波动时,系统是否能获得充足流动性?”——这话翻译过来就是:为了让银行买国债,SLR必须改!

普通人需要关注SLR吗?三个影响不容忽视

看到这里你可能会说:SLR这么专业,跟咱们有啥关系?其实它的影响早就渗透到生活的方方面面:

1. 你的房贷利率可能更便宜

SLR放松→银行增持国债→国债收益率下降→抵押贷款利率跟着降。2020年SLR豁免期间,美国30年房贷利率从3.7%降至2.65%,省下的利息够买辆特斯拉!

2. 股市波动可能加剧

银行资本释放后,除了买国债,还可能增加股票投资。2020年SLR豁免后,标普500指数6个月反弹45%。但反过来,若SLR收紧导致银行抛售资产,股市也可能承压。

3. 人民币资产吸引力变化

美国放松SLR→美债收益率下行→中美利差缩小→资本可能流出新兴市场。2025年5月就有数据显示,中国外汇储备中美元资产占比从67%降至52%,这背后就有SLR改革的影子。

写在最后:金融监管的” Goldilocks原则”

SLR的故事告诉我们:金融监管就像熬粥,太松会糊锅,太紧会夹生。2008年危机证明完全放任杠杆不行,2025年美债危机又显示过度监管也有问题。

对普通人来说,理解SLR不是为了炒债券,而是看清一个真相:没有绝对完美的监管规则,只有不断动态平衡的艺术。当你下次听到”美联储调整SLR”时,不妨想想那个家庭账本的比喻——银行的”资产负债率”变了,你的钱袋子或多或少都会受到影响。

最后留给大家一个思考题:如果SLR是银行的”紧箍咒”,那当国债市场这个”唐僧”遇到危险时,监管层该不该暂时摘下这个”紧箍咒”?欢迎在评论区说出你的看法!

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/111012.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫