2025年10月,上海的王阿姨经历了一场惊心动魄的”银行卡乌龙”——她以为钱包被盗紧急挂失了所有银行卡,结果三天后在洗衣机里发现了湿透的钱包!更糟的是,银行告知她”正式挂失无法撤销”,补办新卡不仅要等7天,还得挨个通知工资卡、水电代扣等8个关联账户。这个真实案例暴露出一个被忽视的金融常识:银行卡挂失不是不可逆操作,但90%的人都不知道正确的取消姿势。

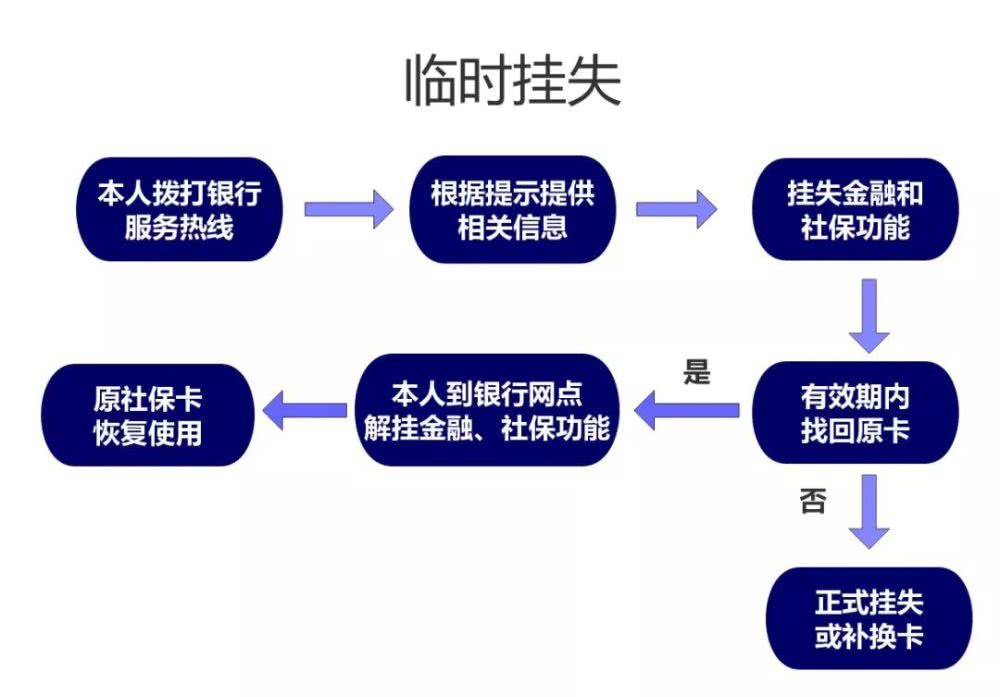

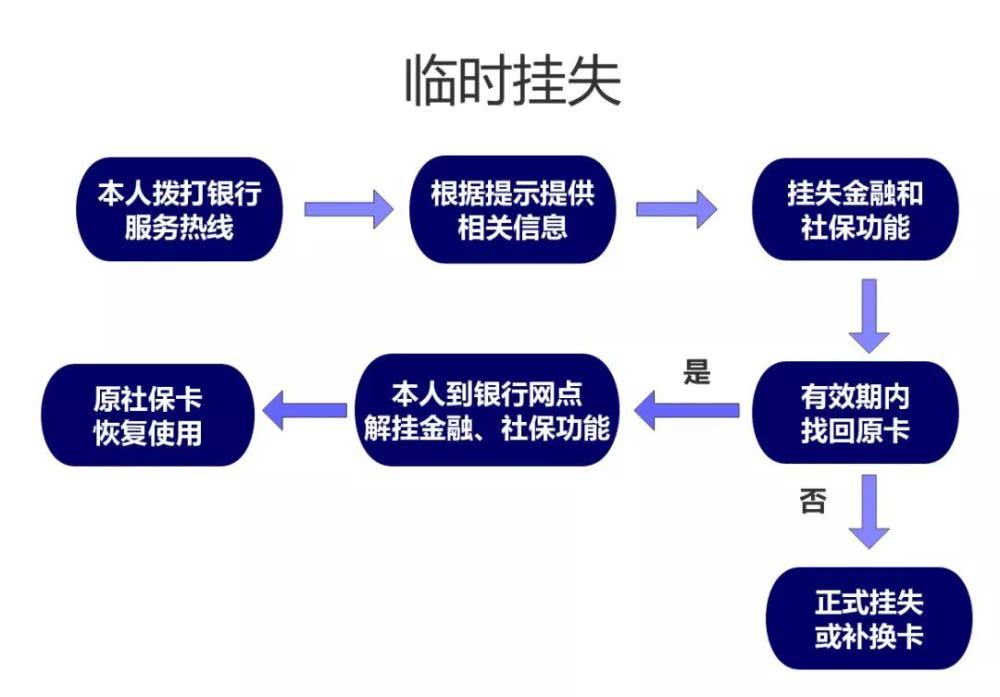

挂失类型决定能否取消

很多人不知道,银行卡挂失就像给账户上了不同类型的”锁”,有的能随时打开,有的一旦锁上就只能破拆。根据央行《银行卡业务管理办法》第五十二条,挂失分为两种完全不同的类型:

临时挂失就像酒店的电子房卡,有效期通常3-5天(各银行不同)。比如工行手机银行挂失默认有效期5天,建行电话挂失仅维持72小时。这种挂失本质是”紧急冻结”,在有效期内找到卡片,通过客服电话或APP就能即时取消。就像深圳白领小林的经历:她凌晨发现卡不见了,通过招行APP挂失后,早上在化妆包里找到卡片,立即拨打95555,客服核实身份后3分钟就解除了挂失。

正式挂失则相当于更换了门锁,一旦在柜台办理书面挂失并领取挂失回执,系统就会标记原卡为”作废”状态。这时候即便找回卡片,也无法恢复使用。北京某银行网点经理透露:”我们每月都会遇到像王阿姨这样的客户,正式挂失后找到卡片,但系统已经生成新卡号,只能按补卡流程处理。”

三大取消渠道操作指南

手机银行/网银:3分钟自助解挂

现在80%的银行都支持线上取消临时挂失,但入口藏得很隐蔽。以农业银行为例,正确路径是:登录APP→我的账户→选择挂失卡片→更多操作→解除挂失,整个过程需要人脸识别或短信验证码。

工行用户张先生实测:”比点外卖还快,验证完指纹就收到’挂失已解除’的短信,马上在ATM取了100元测试,完全没问题。”

不过要注意,部分银行对线上解挂有特殊限制。比如中国银行要求必须使用开户时预留的手机号登录,且解挂后24小时才能进行大额交易。建议操作完成后立即通过APP查询账户状态,确认”挂失标志”已变为”正常”。

客服电话:隐藏的快速通道

当你在没有网络的地方找回卡片,银行客服热线就是救命稻草。拨打卡片背面的官方电话(注意避开百度搜索到的假冒客服),按语音提示转人工服务,提供身份证号、卡号后6位及预留手机号,验证通过即可取消。

这里有个关键技巧:用预留手机号拨打成功率更高。交通银行客服中心数据显示,使用非预留号码拨打时,需要回答更多安全问题,平均处理时间增加3倍。上海退休教师李阿姨的经验是:”把常用银行客服号设为快捷拨号,接通后直接说’我要取消临时挂失’,比听语音菜单快得多。”

柜台办理:最后的保障方案

如果遇到系统故障或身份信息变更等特殊情况,就需要携带身份证和原卡到网点办理。记得提前通过银行官网查询”通办范围”——工行支持全国任意网点解挂,而建行要求必须到原挂失网点。建议办理时顺便打印一份《账户状态确认单》,避免后续使用时出现系统延迟导致的冻结问题。

避坑指南:这些错误千万别犯

误区1:以为所有挂失都能线上取消

杭州姑娘小周的惨痛教训:她通过微信银行办理了正式挂失,发现卡片后想在APP上取消,结果提示”操作失败”。事实上,正式挂失必须到柜台办理,线上渠道仅对临时挂失开放。各银行APP界面差异很大,比如民生银行在”账户管理”页面明确区分了”临时挂失”和”正式挂失”选项,而浦发银行则统一显示为”挂失状态”,需要点击详情才能查看类型。

误区2:超过有效期不处理

临时挂失到期自动解除听起来很方便,但隐藏着巨大风险。广州反诈中心数据显示,2024年有37%的银行卡盗刷案件发生在”挂失失效后”。因为很多人以为”过几天自动解除”就万事大吉,结果卡片被他人捡到,在挂失失效当天就被盗刷。正确做法是:找到卡片后立即主动取消挂失,找不到则在到期前办理正式挂失。

误区3:忽视关联账户影响

取消挂失后还有个关键动作:测试账户功能。建议立即进行一笔小额交易(如便利店买瓶水),并检查网银转账限额是否恢复。上海某支付公司技术总监提醒:”部分银行系统存在延迟,我们曾遇到客户解挂后能取现但无法绑定微信支付的情况,需要联系客服刷新账户状态。”

法律风险与权益保护

根据《民法典》第五百六十三条,持卡人有权在挂失后”撤回申请”,但需证明”非本人意愿挂失”或”挂失信息错误”。去年北京朝阳法院审理的一起案件中,刘先生因手机被盗导致他人恶意挂失,银行最终败诉并赔偿了他的误工费。

如果银行无正当理由拒绝取消临时挂失,可通过三个途径维权:拨打12378银保监会投诉热线、向人民银行金融消费投诉平台提交书面申请,或依据《商业银行法》第二十九条提起民事诉讼。记得保存所有证据,包括挂失时间、客服通话录音、账户流水等。

行业趋势:智能挂失时代来临

值得关注的是,部分银行已推出”智能挂失”功能。招商银行2025年新上线的”挂失管家”能自动识别挂失类型,在发现用户找回卡片时主动推送解挂提醒。网商银行甚至利用AI分析消费习惯,当检测到”挂失后原卡有消费”时,会立即触发人工核实。这些创新正在让”王阿姨式困境”成为历史。

最后送给大家一个”挂失决策流程图”,建议保存到手机相册:遇到卡片丢失,先通过手机银行办理临时挂失(保留取消权利),同时仔细寻找;3天内找到卡片就立即取消挂失,找不到再去柜台正式挂失。记住,金融安全的核心不是过度防护,而是掌握灵活应变的能力。

(注:本文案例均来自公开报道,银行政策参考2025年各银行官网最新公示。具体操作前建议拨打客服热线确认,避免因系统更新导致流程变化。)

文章来源于网络。发布者:火星财经,转载请注明出处:https://www.sengcheng.com/article/108856.html

微信扫一扫

微信扫一扫  支付宝扫一扫

支付宝扫一扫